Tovább emelkedik majd a világ energiafogyasztása a következő két évtizedben, ezzel együtt pedig a globális üvegházgáz-kibocsátás is – derül ki a BP napokban nyilvánosságra hozott új, 2035-ös kitekintéséből. Ez azt jelenti, hogy a föld országainak a világ egyik legnagyobb olajtársasága szerint is további jelentős lépéseket kell tenniük a Párizsi Klímaegyezmény céljainak teljesüléséhez, vagyis a katasztrofális mértékű klímaváltozás megelőzése érdekében. A globális energiagazdaságban az alapeseti forgatókönyv esetén is óriási átalakulás valósul majd meg, a legmerészebb szcenárió azonban egyenesen földrengésszerű változásokkal számol, amelyekre még a legbiztatóbb trendeket figyelembe véve is kevés az esély.

Klímakatasztrófa felé tart az emberiség – Hiába a megújulók térnyerése?

A BP 2035-ös alapeseti prognózisának főbb megállapításai:

- A világ GDP-je csaknem megduplázódik a jelenlegihez képest, elsősorban a feltörekvő országok gyors növekedésének köszönhetően, amely több mint 2 milliárd embert emel majd ki az alacsony jövedelmi kategóriából/szegénységből;

- Ez a globális energiafogyasztás körülbelül 30 százalékos emelkedését idézi majd elő, bár az energiahatékonyság javulása részben ellensúlyozza a bővülést;

- Az energiamix átalakulása folytatódik, de a domináns források 2035-ben is a fosszilis energiahordozók lesznek;

- A 2035-ig létrejövő globális energiaigény többlet mintegy 50 százalékát a megújuló és a nukleáris energiaforrások elégíthetik ki;

- A földgáz fogyasztása az Egyesült Államok palagáz kitermelésétől hajtva jóval gyorsabban nő majd, mint az olajé és széné;

- Az LNG fogyasztás gyors bővülésére tekintettel várható, hogy létrejön egy globálisan integrált gázpiac, amelyet nagyrészt a tengerentúli árak határozhatnak meg;

- Az olajkereslet a következő húsz évben is emelkedni fog, azonban a nem belső égésű motorok szállítás-közelekedési ágazatban való terjedése lassítja a bővülést;

- Az elektromos autók terjedése, illetve a széles körű mobilitási forradalom fontos, lefelé irányuló hatást gyakorol a jövőbeni olajkeresletre;

- Az olajforrások bősége arra vezetheti az alacsony költségen termelőket, hogy kompetitív előnyüket piaci részesedésük növelésére használják fel;

- A globális szénfogyasztás a következő két évtizedben tetőzhet, jelentős részben Kínának köszönhetően, majd éles fordulat várható;

- Versenyképességük további javulásának köszönhetően a megújulók lesznek a leggyorsabban bővülő energiaforrások, ezek a kapacitások megnégyszereződhetnek 2035-ig;

- Folytatódik a világgazdaság elektrifikációja, az újonnan létrejövő globális kapacitások kétharmada a villamos energia szektorban valósul majd meg;

- A globális üvegházgáz-kibocsátás tovább nő majd a következő húsz évben, noha üteme a korábbi húsz év átlagához képest harmadára lassul.

Forrás: BP 2017 Energy Outlook

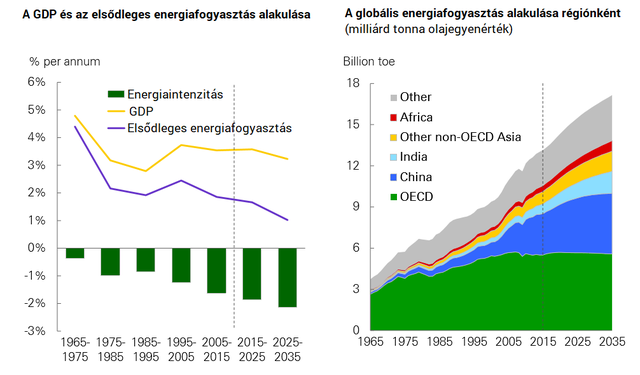

A BP, a világ egyik legnagyobb olajtársaságának előrjelzése szerint a globális energiafogyasztás bővülési üteme az 1995-2015-ös évek 2,2 százalékos átlagához képest jelentősen, 1,3 százalékra lassul az előttünk álló két évtizedben. Ez a növekedés gyakorlatilag teljes egészében a feltörekvő gazdaságoknak lesz tulajdonítható, több mint fele részben Indiának és Kínának, míg az OECD-országok fogyasztása alig nő. A fogyasztás bővülési ütemét tekintve a kitekintés időtartamának vége felé India átveszi a vezető szerepet Kínától.

Átrendeződik a fontossági sorrend

Forrás: BP 2017 Energy Outlook

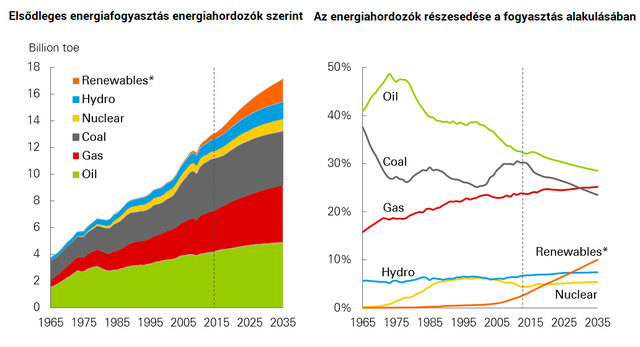

A globális energiamix átalakulása folytatódik, az egyes elsődleges energiahordozók súlya jelentősen módosul 2035-ig. Noha a megújulók és a nukleáris energiaforrás együttesen az új kapacitások körülbelül 50 százalékát biztosítják majd, a fosszilis tüzelők dominanciája fennmarad. A BP elemzői úgy vélik, ezek aránya még 2035-ben is mintegy 66 százalék lesz a teljes energiaellátásban, a 2015-ben számított 85 százalék után. A földgázfogyasztás azonban tovább bővül majd, évi átlag 1,6 százalékos ütemben. Az olajfogyasztás 0,7 százalékos prognosztizált növekedési üteme nem lesz elegendő ahhoz, hogy az energiahordozó megőrizze mai részesedését az elsődleges energiamixben. A globális szénfogyasztás várhatón a 2020-as évek közepén tetőzhet, a növekedés üteme a következő években 0,2 százalék körül alakulhat. A megújulók fogyasztása évi átlag 7,1 százalékkal fog nőni, ezzel együtt az elsődleges energiaforrásokon belüli arányuk 2035-ben is csak 10 százalék körül alakul majd.

Az olajkereslet még erősödik

A világ olajfogyasztása a következő két évtizedben tovább emelkedik majd a BP várakozásai szerint, azonban ennek üteme fokozatosan csökken, ahogyan a szállítás-közlekedés ágazat átalakul. A nagyobb energiahatékonyság, valamint a nem-olajalapú üzemanyagok terjedése érzékelhetően lassítani fogja a keresletnövekedést: az elektromos járművek, a bioüzemanyagok, a szén és a földgáz együttesen mintegy 13 százalékban fogják fedezni az ágazat energiaigényeit, a 2015-ös 7 százalékot követően.

Forrás: BP 2017 Energy Outlook

Ezzel együtt a szállítási ágazat részaránya a teljes globális olajfogyasztáson belül még 2035-ben is közel 60 százalék lesz. Az ágazat olajigénye pedig még 2035-ben is emelkedni fog, igaz, a 0,4 millió hordó/napos bővülés jelentős lassulást jelez a 2015-ben kalkulált 1 millió hordó/napos plusz igényektől. A nem üzemanyag célú olajfelhasználás egyre nagyobb súllyal vesz részt a kereslet bővülésében, a petrolkémiai szektor a BP szerint a 2030-as évek elején átveszi az üzemanyagok szerepét mint az olajkereslet növekedésének fő hajtóereje.

A palagáz hajtja a földgázpiacot

A világ földgázfogyasztása viszonylag gyorsan, évente mintegy 1,6 százalékkal emelkedik majd a következő két évtizedben is. Az igények kielégítésében az Egyesült Államok palagáz-kitermelése jár élen, amely évente 5,2 százalékkal növekedhet volumenében, és 2035-re megduplázódhat (43 milliárd köbláb/nap). Mivel Kína kitermelése is erőteljesen emelkedhet, a palagáz a 2035-ös teljes globális gáztermelésnek már körülbelül a negyedét is kiteheti majd. A hagyományos kitermelésben a Közel-Kelet, Oroszország és Ausztrália aktivitásának köszönhetően évi átlag 0,7 százalékos mennyiségi bővülés várható.

Szén: felemás trendek

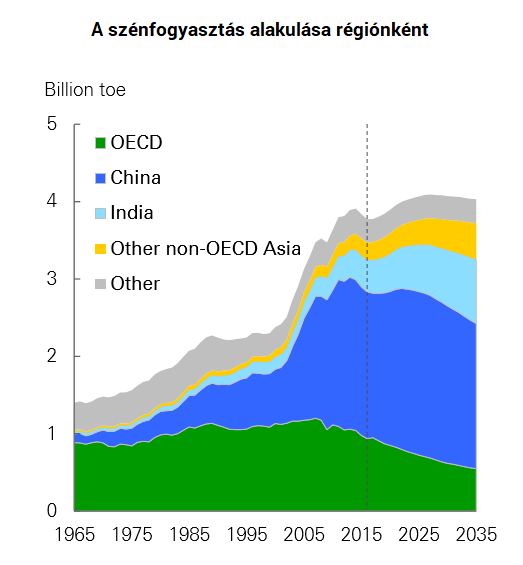

Noha a gazdaságilag legfejlettebb országokat tömörítő OECD szénfogyasztása már 2005-öt követően hanyatlani kezdett, ennek ellenére a teljes globális fogyasztás – kisebb visszaesést követően – csak a 2020-as években kezdhet csökkenni. A globális szénkereslet bővülési üteme 0,2 százalékra mérséklődik a következő években a megelőző két évtized 2,7 százalékos átlagáról. A lassulás főleg a tiszta energiaforrások felé forduló Kínának lesz köszönhető, amely még 2035-ben is a világ legnagyobb szénfogyasztója lesz, közel 50 százalékos részaránnyal. A legnagyobb előrelépést ezért India érheti majd el, amely 2035-re 10 százalékról 20 százalékra emelheti a globális szénfogyasztáson belüli részarányát. Az OECD szénfogyasztása pedig további 40 százalékkal zuhan majd, ami nagyrészt a megújuló energiaforrások, kisebb részben a földgáz előtt nyit majd további teret.

Forrás: BP 2017 Energy Outlook

Atom: Európában már hanyatlóban

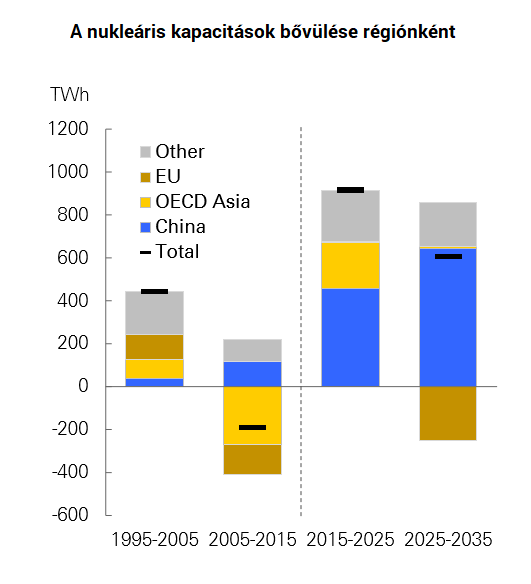

A nukeláris energiaforrás fogyasztásának – éves szinten 2,3 százalékos bővülése éppen arra lesz elegendő, hogy a teljes energiamixen belüli aránya ne csökkenjen a jelenlegi szintről. Az európai nukleáris kapacitás az erőművi park elöregedésével és zsugorodásával összességében hanyatlani fog, miután új beruházások csak kis számban indulnak majd várhatóan. A BP azt valószínűsíti, hogy az EU 30 százalékkal kevesebb áramot állít majd elő atomerőműveiben 2035-ben, mint 2015-ben. A nukleáris energiatermelő kapacitások globális bővülésének mintegy háromnegyedét így ismét csak Kína teljesíti majd. Az ázsiai ország éves szinten 11 százalékkal bővíti majd nukleáris kapacitásait, vagyis gyakorlatilag negyedévente állítja majd termelésbe az újabb és újabb nukleáris reaktorokat a következő húsz évben.

Forrás: BP 2017 Energy Outlook

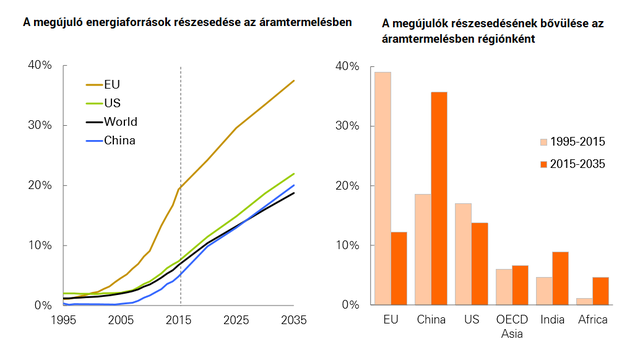

Előretörnek a megújulók

Meredeken, a vizsgált energiaforrások közül a legnagyobb mértékben emelkedik majd a megújuló energiaforrások részesedése a globális villamos energia termelésből, a növekedés centruma pedig fokozatosan Ázsiába helyeződik át. A globális áramtermelésben így összesített részarányul a 2015-ben teljesített 7 százalékról 20 százalékra emelkedik majd 2035-re. Ezzel az időszak végéig létrejövő új villamos energia termelő kapacitások 40 százalékát szolgáltatják majd. Kína nyomulása e téren is látványos: az ország a következő 20 évben nagyobb megújuló kapacitást telepít majd, mint az EU és az USA együtt. A megújulók térnyerését masszívan támogatja majd, hogy technológiák versenyképessége várhatóan jelentősen tovább javul majd.

Forrás: BP 2017 Energy Outlook

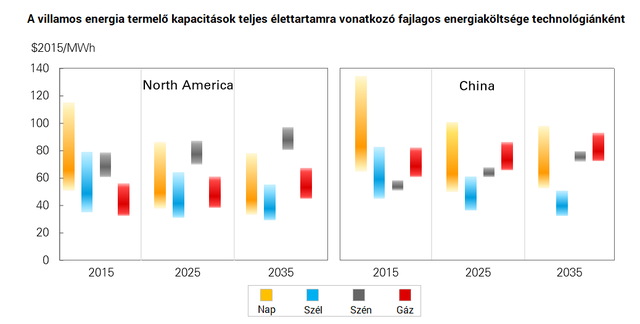

A napenergia költségeinek esése folytatódik majd, ám üteme érdemben csökken. A fotovoltaikus napelem technológiákhoz képest a szélturbinák nagyobb potenciállal rendelkeznek a (költség)hatékonyság javulását tekintve. A költségkalkulációk során azonban a rendszer stabilitását szolgáló fejlesztéseket is tekintetbe kell venni, mivel az időszakos megújuló források növekvő hálózati jelenléte ezt egyre inkább szükségessé teszi. Miután azonban a megújuló energiaforrások aránya még 2035-ben sem lép át egy kritikus szintet, ez a költség viszonylag alacsony maradhat egyelőre. A rendszerintegrációs költségeket is figyelembe vevő elemzés szerint az onshore (szárazföldi) szélturbinák továbbra is jóval versenyképesebbek lesznek az Egyesült Államokban és Kínában mint a fotovoltaikus napelemek.

Forrás: BP 2017 Energy Outlook

Mást várnak, mint egy éve

A legutóbbi, 2016-os elemzéséhez képest a BP több ponton érdemben módosította prognózisát. A legfontosabb soron, a teljes globális energiafogyasztás alakulásában 1 százalékkal módosította le előrejelzését – hasonlóan az előző évihez. A kiigazítás elsősorban azzal függ össze, hogy a BP szerint a 2035-re várt globális GDP mintegy 2 százalékkal alacsonyabb lesz a korábban prognosztizáltnál. A legnagyobb mértékben, 6 százalékkal a szén várható fogyasztására vonatkozó előrejelzés csökkent, míg a megújuló energiaforrás esetében a BP 15 százalékkal felfelé módosította a prognózist. A földgázfogyasztás a korábban vártnál 2,5 százalékkal lehet alacsonyabb 2035-ben.

A fenti folyamatokat figyelembe véve a BP arra a következtetésre jut, hogy az emberiség üvegházgáz-kibocsátása 3,7 százalékkal, vagyis mintegy 1,4 milliárd tonnával alacsonyabb lehet a 2016-ban vártnál.

Ez így nagyon kevés

Sovány vígasznak tűnik, hogy a kibocsátás növekedési üteme az elmúlt húsz év 0,6 százalékos éves átlagáról 0,2 százalékra mérséklődik a BP alapeseti forgatókönyve szerint.

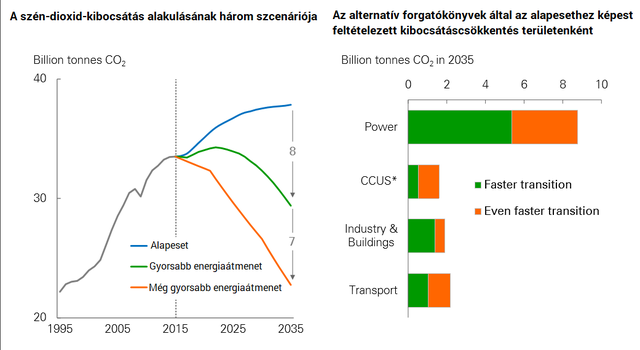

A BP jelentése az alapeseti forgatókönyv mellett két másik esetet is vizsgál, így a ‘gyorsabb energiaátmenet’ és egy ‘még gyorsabb energiaátmenet’ lehetőségeit. A ‘gyorsabb energiaátmenet’ az alapesetinél jóval szigorúbb szabályozást tételez fel, így például a szén-dioxid-kibocsátásra vonatkozó tarifák 100 tonnánkénti 100 dollárra emelkedését a fejlett gazdaságokban, illetve egy sor egyéb, a karbonmentes energiaátmenetet támogató intézkedést. Ebben az esetben a kibocsátás a 2020-as évek elején tetőzne, 2035-ben pedig már 12 százalékkal maradna el a 2015-ös szinttől, a globális energia- és karbonintenzitás példátlan mértékű javulásával párhuzamosan. A ‘még gyorsabb energiaátmenet’ forgatókönyv tulajdonképpen megegyezik a Nemzetközi Energiaügynökség által követendőnek tartott szcenárióval, amely a Párizsi Klímaegyezmény céljainak megvalósítását is lehetővé tenné. Ez értelemszerűen az egyes eshetőségek közül a legradikálisabb, 32 százalékos kibocsátáscsökkentést jelöli ki.

Forrás: BP 2017 Energy Outlook

A globális energiafogyasztás mindhárom forgatókönyv szerint emelkedni fog a következő években, ám a ‘gyorsabb energiaátmenet’ esetében ennek évenkénti ütemét a BP 0,9, míg a ‘még gyorsabb energiaátmenet’ esetén 0,8 százalékra teszi.

Egy, az alapesetinél kedvezőbbnek tartott forgatókönyv esetén a megújulók és a nukleáris energiaforrás részaránya 2035-ben haladná meg az olajét, míg a leggyorsabb energiaátmenetet feltételező szcenárió szerint eddigre az olaj és a szén összesített részarányát is túllépik majd. Még ez is azt prognosztizálja ugyanakkor, hogy 2035-ben is az olaj és a gáz fogja biztosítani a világ energiaigényének mintegy felét.

Szénmentes áramtermelés?

A legradikálisabb változások a villamos energia szektorban várhatóak. A katasztrofális mértékű klímaváltozás elkerülését célul kitűző Párizsi Klímaegyezmény teljesítéséhez a BP szerint 2035-ben a globális áramtermelésnek 80 százalékban nem fosszilis alapon kellene megvalósulnia, a fennmaradó fosszilis alapú termelésből felszabaduló szén-dioxid több mint harmadát pedig a ma még igencsak gyerekcipőben járó szén-dioxid-leválasztási és -tárolási technológiának (CCUS) kellene kivonnia a szénkörből.

A globális energiafogyasztás bővülését mindkét nem alapeseti forgatókönyv teljes mértékben a nem fosszilis energiaforrásokból elégítené ki. A megújulók aránya a globális energiamixen belül ennek köszönhetően két évtized alatt 16 százalékra emelkedhetne a ‘gyorsabb energiaátmenet’, és 23 százalékra a ‘még gyorsabb energiaátmenet’ esetében (szemben a 10 százalékos arányt feltételező alapeseti forgatókönyvvel).

A két alternatív forgatókönyv egyaránt az olajfogyasztás csökkenésével számol; míg a földgáz fogyasztása a ‘gyorsabb energiaátmenet’ esetén szerény mértékben tovább emelkedne, addig a legambiciózusabb forgatókönyv az energiahordozó fogyasztásának stagnálásával számol.

Noha a „még gyorsabb energiaátmenet’ forgatókönyv a Nemzetközi Energiaügynökség szcenáriójához hasonló végkimenetelt tartalmaz az üvegházgáz-kibocsátás szempontjából, azonban azt meglehetősen eltérő úton érné el. Ez egyben arra is reflektál, hogy