A napelem ágazat feldolgozási és kereskedelmi része – legalábbis a nyugati világba tartozó része – valamelyest pánik üzemmódba kapcsolt a szolár modulok gyártóit terhelő beszállító lánc auditálásra vonatkozó kötelezettség miatt, mivel az utóbbi években saját globális terveikre összpontosítottak.

Napelem cellák gyártása egy a LONGi tulajdonát képező gyárban. Kép: LONGi.

Bár a mostani problémakör kapcsolódik a hszincsiangi régióhoz, lényegében ez egy újabb „Kínában gyártott” dilemma, amely a múltban már többször felbukkant. Ez a mostani alkalom sem az utolsó lesz.

Ez a cikk azt tisztázza, hogy mennyire domináns a kínai gyártószektor ma a napelem ágazaton belül, külön kiemelve a poliszilícium, a lapka, a cella és a modul gyártási szakaszait. Bemutatjuk saját, házon belül készített Napelem modul technológia bankképességi besorolásra vonatkozó elemzésünket (PV ModuleTech Bankability Ratings analysis), és áttekintjük a mostani kínai problémakörrel összefüggésben.

A szilícium-alapú termék az alacsony költségű gyártástól vált függővé

A projektfejlesztők és az intézményi befektetők – amelyek létfontosságúak a közmű nagyságrendű telepítések évi 100 GW szintjének elérésében – éveken át agnosztikus módon viszonyultak a gyártási forrásokhoz. Rögeszméjükké vált a fajlagos költségek leszorítása, hozambeli célokat tűztek ki az eszköz élettartamának idejére (ami rendszerint közmű nagyságrendbe tartozó, talajra telepített napelem erőmű volt).

Ahogy mérséklődtek a kormányzati támogatások és ösztönzések (vagy teljesen megszűntek), és a napenergia a versenyárveréseken más megújuló energiákkal kezdett versenyezni, szinte elvárássá vált, hogy a modulok árai folyamatosan évi 10%-kal csökkenjenek. 2020 végéig ennek valóban tanúi is lehettünk.

Ez természetesen közvetlenül azoknak a cégeknek játszott a kezére, amelyek képesen voltak fenntartani tevékenységüket – és kapacitást bővíteni – azzal, hogy a tényleges értékesítési árnál körülbelül 10-20%-kal alacsonyabb költségszerkezetről számoltak be. E tekintetben egyértelműen az alacsony munkaerő költség, minimális területekkel/épületekkel kapcsolatos kötelezettségek, hiányos áramszámlák és takarékosnak tűnő fajlagos költségek mellett működő társaságok lesznek a győztesek.

Kivétel ez alól a First Solar (fontos, hogy nem Kínában gyártott, és nem szilícium-alapú), és a fenti összefoglaló nagy vonalakban elmagyarázza az okát, hogy miért kínai kézben lévő cégektől érkezik a modul beszállítások közül szinte mind (a nagyüzemi projekteknél). Vámok vagy bármilyen egyéb, gyártással kapcsolatos, a hazai gyártást célzó egyéb érvágások nélkül Kínán kívül reális módon senki nem tudja megközelíteni sem ezeket a bejelentett költségszinteket.

Az egyetlen lényeges szankció, amely korábban a fotovoltaikus ágazatban bevezettek (US 2012 AD/CVD) csak annyit ért el, hogy a kínai kézben levő vállalatok gyártási helyszíneiket Dél-Kelet-Ázsiába helyezték. Ha ezt a szankciót megszüntetnék, ezek a létesítmények valószínűleg már másnapra megszűnnének.

Mára a napelem gyártás – mint globális szektor – megtizedelődött. Üzemel még néhány Kínán kívül található gyár (vagy a tulajdonukat képező eszközpark Dél-Kelet-Ázsiában), és időről időre kísérletet tesznek a cellagyártás beindítására. De az iparágon belül a főszerep a kínai gyártást és a befektetők/fejlesztők profitéhségét illeti.

Az biztos, hogy nem maradhat fenn ez a helyzet. Talán ezután a hszincsiangi probléma katalizátorként vagy ébresztőként fog hatni (attól függetlenül, hogy kivált-e bármilyen konkrét szankciót), a könyvelőknél népesebb közösség körében, hogy egy több gigawattos szolár portfólió felépítése nem kizárólag a beruházás megtérüléséről szól, hanem átfogó értelemben olyan globális eszközök elterjedésének társadalmi és gazdasági hatásairól, amelyek szinte kizárólag Kínában készült alkatrészekből készülnek.

Nem a nemzeti reakciókra épülő ellenőrzések jelentik a megoldást

Tényleg eléggé fájdalmas azt látni, hogy miután a média megszellőztette a hszincsiangi ügyet, hogyan reagált sok globális befektető és fejlesztő. Mivel a befektetői eszközök közül nagyon sok befektetők tulajdonában áll – és élénken tudatában vannak a nyilvánosság erejével és a márka tőkét befolyásoló értékével – jogosan tesszük fel a kérdést, hogy miért hagyták figyelmen kívül sokan a tényt, hogy a részegységek (inverterek, modulok, acél) összességében mind Kínából érkeznek, vagy alkatrészeik gyártását kínai vállalatok gyártatják Dél-Kelet-Ázsiában. Azonban az igazi kérdés az, hogy volt egyáltalán választási lehetőségük?

Bizonnyal érdemes megjegyezni, hogy ez nem Kína ellen irányul. Ha bármely másik ország rendelkezne ennyire erős napelem gyártással, az pontosan ugyanezeket a problémaköröket vetné fel. Csak éppen az a helyzet, hogy ma Kína tölt be domináns szerepet a fotovoltaikus ágazatban – ahogy számos árucikk globális előállításában is. Ott vannak az iparág egészében érezhető közvetlen hatások, amelyeket a hszincsiangi ügy idézett elő.

Sok befektető és fejlesztő számára nem az ellenőrzési visszakövethetőség okoz problémát, hanem az, hogy visszamenőleges hatállyal kell áttekinteni az utóbbi tíz évben épített eszközeiket. Isten tudja, hogyan fogják ezt elvégezni, ha szükségessé válik, ismerve a módot, ahogyan Kínában a poliszilíciummal kereskednek és ahogy keverik ez; ugyanez érvényes a lapkákra és cellákra, amelyek esetében kombinálják a házon belül előállított, a külső forrásból beszerzett vagy a harmadik fél által bérgyártás keretében előállított elemeket. Sok szerencsét!

A következő részben azzal fogok foglalkozni, hogy mennyit gyárt ma Kína. Mielőtt bárki rápillantana a regionális felosztásra, biztosan ez a folyamat legelső lépése.

Mennyit gyárt ma Kína?

Ha nem számítjuk a vékonyrétegű modulok beszállítását (az egyszerűség kedvéért az összes First Solar-t), akkor az összes többi napelem modul jórészt hasonló. A poliszilíciumot tömbösítik, majd lapkákra szeletelik; a lapkákat nemelem cellákká dolgozzák fel, végül a cellákat napelem modulokká szerelik össze. Mindegyik lépés különböző nyersanyagokat használ fel (üveget, ezüstöt stb.); ma ezek többségét, ha nem mindegyikét Kínában állítják elő.

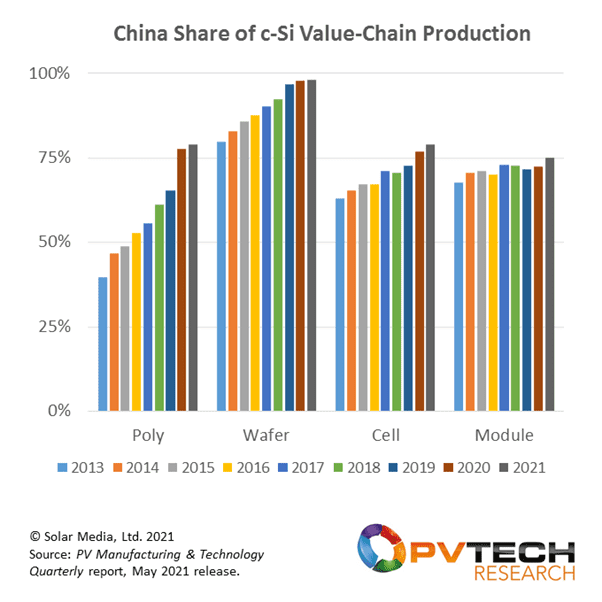

Azonban a legfontosabb, felülvizsgálandó lépések most a poliszilícium, a lapka, a cella és a modul. Az alábbi ábra bemutatja a gyártási értéklánc százalékos megoszlását a szilícium alapú modulok vonatkozásában a 20013 és 2021 közötti időszakban.

Kína uralja a poliszilícium gyártását a lapkáktól a modulokig terjedő szakaszokban a globális mennyiségnek körülbelül 75%-át.

A hszincsiangi probléma különösen a poliszilíciumhoz kapcsolódik, mert napjainkban több vezető kínai vállalatnak itt találhatók üzemei. Az egyetlen Kínán kívüli jelentős poliszilícium szállító a Wacker (Németország) és a koreai székhelyű OCI (amely Malajziában gyárt). A Kínából érkező poliszilícium felfelé tartó trendje a következő években várhatóan tovább fog erősödni, mivel 2021 végétől kezdve számolni kell az összes bővítés és akadálymentesítés hatásával.

A lapkagyártás szinte kizárólag kínai szegmensnek számít jelenleg. A gyártás elenyésző része zajlik az országon kívül, míg korábbi kihívók, Japán és Korea egy ideje már kivonultak ebből. Érdekes módon a lapkagyártás esetében esély van a lehető „leggyorsabb” javításra, a belépés korlátait tekintve.

A kínai cella- és modulgyártás részesedése valamelyest állandónak tekinthető, amelynek oroszlánrésze azoktól a kínai vállalatoktól származik, amelyek amerikai szállítás érdekében gyártanak cellákat és modulokat Dél-Kelet-Ázsiában

A fenti grafikonból az is kiderül, hogy Kína dominanciája nem új keletű. Ezért az utóbbi évtizedben épített napelem erőművek többségénél a modulok különböző (ha nem az összes) alkatrésze Kínában készült, vagy legalább a lapkák (és valószínűleg a poliszilícium).

Kik a leginkább bankképes modulszállítók napjainkban?

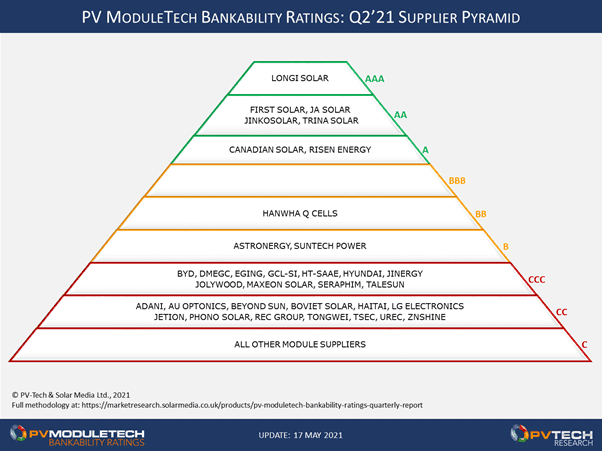

A Napelem modul technológia bankképességi besorolás az iparág mércéjévé vált a legfontosabb modul szállítók pénzügyi és gyártási helyzetére vonatkozóan. Rutinszerűen alkalmazzák a bankok, a befektetők, a fejlesztők és (viszonyítási alapként) a modulokkal foglalkozó cégek.

Az alábbiakban látható a legújabb (2021 második negyedévére vonatkozó) piramisba rendezett rangsor, amely az alábbiakban látható, hét beszállító került az A osztályba. A két évvel ezelőtti állapothoz képest, amikor elindítottuk ezt a módszertant, sokkal kevesebb beszállító van összességében az AAA és CC közötti osztályokban; emögött a legfontosabb szereplők szállításainak megnövekedett volumene áll, és az olyan cégek relatív piaci részesedése, amelyek nem tartottak lépést a piac bővülésével. Azonban még mindig körülbelül 50 modulszállítóval kell számolnunk, ha megfelelően akarjuk felállítani a mércét.

A fotovoltaikus szektor modulszállítóinak 2021 második negyedévére érvényes piramisa, amelyet a PV ModuleTech bankképességi besorolásra vonatkozó jelentéséből vettünk át.

Ebből a cikkből kitűnik, hogy a First Solar és a Hanwha Q CELLS a vezető nem kínai belépők. A LONGi-tól eltekintve (lapka üzletága érdemei alapján), a vezető modulgyártók többsége hasonló modellekkel rendelkezik. A JA Solar továbbra is megőrizte vezető szerepét a házon belüli értéklánc termelés terén, mások kevésbé engedékenyen állnak hozzá a részegységek harmadik fél gyártóinak alkalmazásához.

Hogyan oldható meg a gyártási anomália?

Mostanáig – néhány kivétellel – a globális vállalatok által megépített fotovoltaikus eszközöket a hosszú távú pozicionálás és stratégia kulcsának tekintették. Azonban ennek a „globális” aspektusa a napelem erőmű helyszínén alapult, nem a részegységek gyártásának globális jellegén. Ezen kell majd változtatni, a jövőre nézve, hogy globális szinten különböző régiókban folyó gyártás váljon szükségessé.

Nem reális a kormányokra támaszkodni (vagy törvényhozókra, ahogy az EU teszi) ennek megvalósításában. Ennek a helyszínek végső tulajdonosai felől kell kiindulniuk – azoktól, akik hosszú távon a haszonélvezők lesznek, és akik belső célkitűzéseknek is eleget tesznek általánosságban a napenergiát hasznosító eszközök birtoklása révén.

Ennek hiányában az indítást/leállítást fogjuk látni kormányzati vagy országok közötti politikák esetében (pl. az USA és Kína kapcsolatai), amelyek rövid távon akadályokat hoznak létre, azonban semmi nem történik hosszú távon vagy a gyártás terén az egyetlen ország dominanciájának bármely globális átrendezése érdekében.

Valahogy a gondolkodásmódot és a mentalitást kéne megváltoztatni, nem csak pánikszerűen elhatárolni magunkat mindenféle sajtóban felmerült következménytől (ahogy ez ma zajlik a hszincsiangi probléma kapcsán). Szükség van a megépített eszközökből álló több gigawattos szolár portfólió támogatására ahhoz, hogy elősegítsük a gyártás „sokszínűségét”. De az egyáltalán nem világos, hogy ez miként fog lezajlani!

A legfontosabb kínai szereplők számára elérhető mások lehetőség a lapka- és cellagyártás Kína területén kívüli felállítása, anélkül, hogy rákényszerítenék őket! Micsoda proaktív lépés lenne, és bizonyos, hogy a befektetők ezt prioritásnak tekintenék a jövőbeli modulszállításokra vonatkozó szerződések volumenét illetően. Bár néha lehet trend a legnagyobb szereplő kiszemelése és szankciók kivetése a globális dominancia visszaszorítása érdekében, nem biztos, hogy rossz ötlet a piacvezetőket a megoldás részévé tenni.

Egyenlőre azonban teljes erővel tombol az ellenőrzési visszakövethetőség, bár valószínűtlen, hogy hasznos eredményt hozna. Egy biztos, hogy ez nem fog egyik napról a másikra megtörténni. A globális gyártás változatossá tételére vonatkozó igény kielégítéséhez más véleményekre is szükség van, és a közmű szolár területének legnagyobb globális befektetőihez kerülő pénzt követni valószínűleg a legjobb megoldás. Az még vitatott, hogy ilyesmire sor fog-e kerülni, de a remény hal meg utoljára!

Forrás: pv-tech

Kapcsolódó témájú cikkeink:

A Biden kormányzat 4 kínai cégre vet ki import tilalmat kényszermunkára vonatkozó vádak miatt

Szolár gyártók, közművek és fejlesztők a kényszermunka elleni elkötelezettség mögött