Jól állta a sarat a napenergia a koronavírussal szemben

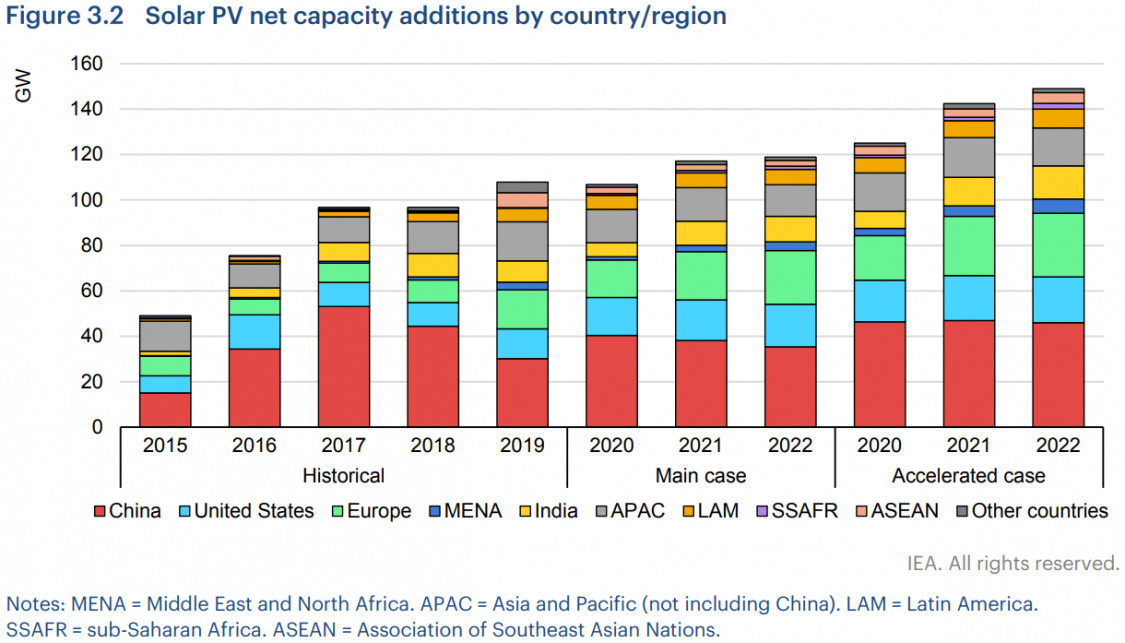

A napenergia globális szinten mintegy 107 gigawattnyi kapacitást adhat hozzá a már meglévőhöz 2020-ban az IEA alap forgatókönyve (Main Case) szerint, ami megközelítőleg hasonló lenne a tavalyi 109 gigawattnyi új kapacitás mértékéhez. Optimista esetben (Accelerated Case) azonban a 2020-as bővülés mértéke még akár nagyobb is lehet ennél, és elérheti a 125 gigawattot is. Az alap és az optimista esetek közötti nagyobb különbség részben annak köszönhető, hogy Kínában jellemzően az utolsó negyedévre esik a telepítések egy nagyobb szelete, historikusan ez 7 és 15 gigawatt között mozog.

A további éveket tekintve folyamatosan növekvő bővülés következhet még az alap forgatókönyv szerint is, 2021-ben a kapacitásbővítés elérheti a 117 gigawattot, míg 2022-ben ez már 120 gigawatt lehet.

Forrás: Nemzetközi Energiaügynökség (IEA)

A bővülést leginkább a nagyobb „közműcég méretű” (utility-scale) projektek támogathatják egyelőre, hiszen ezek a méreteiben kifejezetten nagy beruházások azok, amik nagyjából az éves bővítések 60-70 százalékát adják. A maradék kapacitás igényeket pedig elsősorban az ipari, kereskedelmi és a lakossági felhasználás adja. Az mindenesetre látszik, hogy még a koronavírus-járvány ellenére is kifejezetten stabil maradt a növekedés a szektorban, ami azért nem kis teljesítmény. Az idei stagnálást pedig elsősorban az alacsonyabb kereskedelmi és ipari jellegű felhasználások okozzák, ahol a bővülés idén csak 19 gigawatt lehet a tavalyi 26 gigawattal szemben.

REGIONÁLIS SZEMPONTBÓL PEDIG KÍNA JÁRULHAT LEGINKÁBB HOZZÁ AZ IDEI NÖVEKEDÉSHEZ, AHOL ÉV/ÉV SZINTEN 33 SZÁZALÉKKAL NŐHETNEK AZ ÚJ KAPACITÁSOK.

Ez főleg annak köszönhető, hogy idén év végén kerülnek kivezetésre a napenergiával kapcsolatos állami támogatások, így sokan sietnek a fejlesztésekkel. Ennek viszont az lesz a következménye, hogy Kínában jövőre emiatt némileg még akár csökkenhet is az éves kapacitásbővítés mértéke és ez folytatódhat 2022-ben is majd. Ezt azonban bőven ellensúlyozhatják az európai és az amerikai új napenergiás beruházások, ahol növekvő verseny és várhatóan támogató politikai környezet lesz a jellemző (pl. Joe Biden klímaterve).

A napenergia telepítés pedig igazán majd 2023-2025 között gyorsulhat fel az IEA szerint, párhuzamosan a világgazdaság koronavírus-járványból történő kilábalásával. Ehhez pedig hozzájárulhatnak a kormányzati támogatásokon kívül a különböző rögzített szerződéses vásárlási megállapodások (PPA), illetve más kétoldali megegyezések, de az általános költségcsökkenések is. Az alap forgatókönyv szerint 2023-2025 között akár évente átlagosan 130 gigawattal is nőhet a kapacitás, de optimista esetben ennek mértéke meghaladhatja az évi 160 gigawattot is. Ebben az időszakban pedig már a kereskedelmi és a lakossági felhasználás is erősebben növekedhet.

Kínában felpörgött idén a kereslet, de az Egyesült Államokban is

Globális szempontból a legnagyobb napenergiával kapcsolatos igényei Kínának vannak, őt követi Európa, illetve az Egyesült Államok és India. Ez a négy csoport teszi ki a globális kapacitásbővítési igények több, mint kétharmadát. Az igények az alábbiak szerint alakultak és alakulhatnak országonként vagy térségenként:

Forrás: Nemzetközi Energiaügynökség (IEA)

Kína

Ahogyan említettük, az idei napenergia kapacitásbővítések jelentős részét Kína adja, ahol az állami támogatások kifutása miatt sokan sietnek a fejlesztések befejezésével. Attól függetlenül azonban, hogy a következő években itt csökkenhet vagy stagnálhat a növekedés üteme még mindig Kína marad a legnagyobb hajtóereje a napenergiás beruházásoknak, idén nagyjából a harmadát adja a globális igényeknek, bár ez várhatóan majd enyhén csökkenni fog ahogy az európai és más igények nőnek.

A támogatások kifutása azonban nem érvényes a lakossági felhasználás tekintetében, ahol ezek még 2021 végéig érvényben maradnak, ez tehát részben ellensúlyozza majd az alacsonyabb ipari és kereskedelmi igényeket. Ezt követően azonban sok még a bizonytalanság a kapacitástelepítésekkel kapcsolatban, mivel 2020/21-ben fut ki a tizenharmadik ötéves terv, és a tizennegyedik ötéves terv részletei még nem ismertek. Várhatóan azonban 2022 után már ismét visszatér a korábbi bővülési ütem és 40-50 gigawattnyi bővítés várható évente, amit már inkább a csökkenő költségek okozhatnak.

Egyesült Államok

Nem csak Kínában, hanem az Egyesült Államokban is jelentős bővülés várható a napenergia telepítésekben idén, hiszen 17 gigawattnyi kapacitásnövekedés lehet, ami közel 30 százalékkal magasabb a tavalyinál. A növekedés motorját itt is elsősorban a nagyobb, „közműcég méretű” beruházások adhatják, ami több, mint ellensúlyozza a csökkenő igényeket a kereskedelmi és lakossági szektorokban. A nagyobb projektek jellemzően már egyébként is fejlesztés alatt álltak az év elején is, illetve sok államban ezeket „létfontosságú” szolgáltatásnak tekintik, így a korlátozások itt kevésbé érintették a munkálatokat.

A növekedés motorját a következő években pedig főleg a már megkötött szerződéses projektek adhatják, amik mögött két fontos motívum áll:

- Az egyik az úgynevezett RPS-ből adódik, ami a Renewable portfolio standards (megújuló energia portfólió sztenderd) angol szó rövidítése, és nagyjából annyit takar, hogy a szabályozói elvárások szerint a villamosenergia-termelés egy meghatározott százalékát megújuló energiaforrásokból kell előállítani. Ez historikusan is a növekedés motorjának számított a napenergia szektorban.

- A második motívum inkább gazdasági jellegű, mint amilyenek a csökkenő költségek, az adókedvezmények és egyéb profitmegfontolások, ezek főleg a nagyobb projektek esetében különösen fontosak. Itt némileg az szabhat kisebb gátat majd, hogy 2022-től csökkenni fognak az elérhető adókedvezmények, de a kapacitásbővítési ütem még így is várhatóan növekedni fog.

Európában durva kapacitásbővítési igények jönnek

Az európai igények is jelentősen fognak bővülni a következő években, de idén még a kapacitásbővülési ütem 4 százalékos csökkenése várható. Az új kapacitások mértéke idén 16,5 gigawatt körül alakulhat, de ehhez hozzátartozik, hogy tavaly Spanyolország támogatási határidők lejárata miatt egyedül 4 gigawattot adott kapacitásaihoz. Ha Spanyolország nélkül néznénk a helyzetet, akkor idén 13 százalékkal magasabb lenne a hozzáadott kapacitások mértéke. Ez pedig nem kis teljesítmény a koronavírus-járvány közepette. A növekedés motorját Európában főleg Németország, Franciaország és Lengyelország adja.

Az idei évet követően azonban várhatóan Európa egészét tekintve is növekedni fog a kapacitásbővítések üteme, és az fokozatosan emelkedhet a 2021-es várható 21 gigawattról egészen 25 gigawattra éves átlagos szinten 2023-2025 között. Ez kifejezetten az Európai Unió politikai támogatásának köszönhető annak érdekében, hogy a csoport 2030-ra elérje a 32 százalékos megújuló energiás célokat a klímatervek szerint.

A kapacitásbővítési igények Kínához és az Egyesült Államokhoz hasonlóan elsősorban majd a nagyobb, „közműcég méretű” projektekből adódnak, itt jelentős növekedés várható a következő években, és ennek a szegmensnek a részaránya a 2021-es 41 százalékról akár 55 százalékra is nőhet. A különböző elérhető támogatások és a kedvező szabályozás jelenti itt is a fő hajtóerőt.

Emellett azonban a lakossági és a kereskedelmi célú napenergia felhasználás igényei is várhatóan bővülni fognak. Az alábbi ábrán látható az európai napenergia igények alakulása országonként, illetve szegmensenként:

Forrás: Nemzetközi Energiaügynökség (IEA)

Forrás: portfolio.hu