Mielőtt megvizsgálnánk, hogyan alakul a hazai/külföldi arány a szektorban és egyes területein, érdemes visszapillantani az előzményekre. Az energetikai folyamatok szabályozásában és ellenőrzésében történő fokozott hazai és azon belül állami szerepvállalásra vonatkozó szándék már az első Orbán-kormány energiapolitikájában is hangsúlyos elemként jelent meg. Az 1998-as választási program szerint ezt az indokolja, hogy „a rossz privatizációs döntések (..) indokolatlanul magas energiaárak” kialakulásához vezettek, de jelentősebb, a hazai/állami tulajdon növelését célzó intézkedésekre akkor még nem került sor. A gondolat a 2000-es években tovább élt, a második Orbán-kormány 2010-es beiktatását követően pedig a kabinet részéről további számos alkalommal erősítették meg a célt nyilvánosan is. A legalább 50 százalékos hazai részarány elérésére vonatkozó cél a legkonkrétabban talán Orbán Viktor miniszterelnök 2016 szeptemberi lengyelországi beszédében jelent meg:

Négy olyan terület létezik, ahol muszáj elérni, hogy a hazai tőke a nemzetközi fölé nőjön. Ezek a média, a bankok, az energia és a kiskereskedelmi hálózat. Hárommal megvagyunk, a negyedikbe beletörött a fogunk. Kénytelenek vagyunk ezért új ötleteken dolgozni. Sajnos a kereskedelmi hálózatok furfangosabbak nálunk. Még néhány év, és ezt a célt is teljesítjük.

Lépésről lépésre

A kormány 2010 után részben szabályozási eszközökkel, részben tranzakciókkal gőzerővel neki is állt az energiaszektor „magyarosításának”. Szándéka megvalósításának az idő is kedvezett: a világgazdasági válság, a kereslet- és az energiaár-csökkenés nyomán a szektor számos multinacionális vállalata vált érdekeltté jelentős értéket veszítő eszközeik eladásában. A vevői oldalon többnyire az állam és az önkormányzatok álltak, de a folyamatban a privát cégek is képviseltették magukat.

Nézzük, melyek voltak a magyar tulajdon(osok) térnyerési folyamatának legjelentősebb lépései, sarokpontjai (zárójelben a becsült vagy nyilvános vételár). A felsorolásban a svájci központú, de erősen magyar kötődésű MET csoport is szerepel.

- 2011: az állam visszavásárolja a Mol 21,22 százalékos részvénycsomagját a Szurgutnyeftyegaztól (500 milliárd forint)

- 2012: a fővárosi önkormányzat visszavásárolja a Fővárosi Vízművek részvényeinek 25 százalékát (menedzsmentjogokkal) az RWE-től és Sueztől (15,3 milliárd forint)

- 2013: az MVM megvásárolja az E.ON Földgáztrade, az E.ON Storage és a Panrusgaz nevű, földgáztárolással és -nagykereskedelemmel foglalkozó cégeket az E.On-tól (260-280 milliárd forint)

- 2013: az MFB 51 százalékot szerez az MMBF Földgáztároló Zrt. nevű biztonsági gáztároló cégben a Mol-tól (140 milliárd forint) – majd 2019: az addig 49 százalékkal rendelkező, jelentős részben állami érdekeltségeket tömörítő Magyar Szénhidrogén Készletező Szövetség megvásárolja az MFB 51 százalékát (19,9 milliárd forint)

- 2014: az MVM a Főgáz 49,83 százalékát megvásárolja az RWE-től (41 milliárd forint), majd ugyanabban az évben, immár az ENKSZ Első Nemzeti Közműszolgáltató Zrt. a Főgáz további 49,83 százalékát is átvette a Fővárosi Önkormányzattól

- 2014: a székesfehérvári önkormányzat megvásárolja a felszámolás alá került Székesfehérvári Fűtőerőmű korábban megánbefektetők tulajdonában lévő 49 százalékát a Nemzeti Reorganizációs Nonprofit Kft.-től (2,75 milliárd forint)

- 2014. február-július: a MET előbb 24,5, majd 74,8 százalékos tulajdonrészt vásárol a Dunamenti Erőműben az Engie-től

- 2015. szeptember.: a már a nemzeti közműcég kötelékébe tartozó Főgáz megvásárolja az egyetemes szolgáltatói és versenypiaci engedélyes GDF SUEZ Energia Magyarország Zrt. 99,93 százalékát (5 milliárd forint)

- 2015-2016: miután a Magyar Telekom, az E.On Energiaszolgáltató Kft. és a Tigáz visszaadta lakossági gázszolgáltatói engedélyét, a Főgáz/NKM lépett a helyükbe

- 2016-2017: a nemzeti közműcég megvásárolja az EDF Démász áramszolgáltatót az EDF-től (121 milliárd forint)

- 2017. október: az NKM Nemzeti Közművek Zrt. megszerzi az Égáz-Dégáz Földgázelosztó Zrt.-t az Engie-től (64 milliárd forint – 90 milliárd forint)

- 2017-2018: az OPUS az eredeti tervek szerint a Budapesti Erőműben is többségi tulajdonos cseh EPH-val, majd végül egyedül megszerzi a Mátrai Erőmű 72 százalékát az RWE-től (51%) és az EnBW-től (21%) (40 milliárd forint)

- 2017-2018: a MET csoport megvásárolja a Tigáz Zrt. (földgázelosztó) 98,99 százalékát az ENI-től

A fentieken túl távfűtő, víziközmű- és hulladékkezelő cégek korábban privatizált részesedései is állami tulajdonba kerültek vissza, zömmel hasonló céllal. A felsorolásban nem szerepelnek azok az esetek sem, amikor az adásvételben mindössze az állam, illetve az önkormányzatok és esetenként hazai irányítású társaságok voltak érintettek.

Hat év alatt létrejött a hazai dominancia

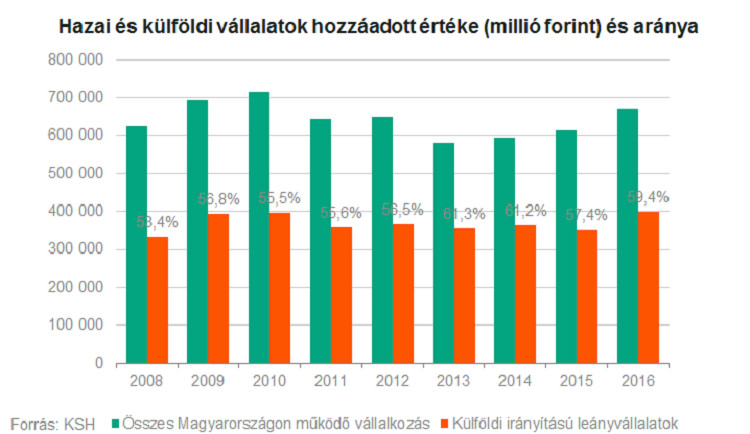

A fentiek eredményeképpen 2016-ra már valóban megvalósulhatott a cél, és „a hazai tőke a nemzetközi fölé nőhetett”, legalább is a Központi Statisztikai Hivatal legutóbbi végleges adatai szerint. A villamosenergia-, gáz- és távhőellátás, illetve légkondícionálás ágazatra vonatkozó statisztika szerint a külföldi részesedés az energiaipar árbevételéből 2010-hez viszonyítva 27 százalékponttal csökkent hat év alatt. Mindössze egyetlen év alatt, 2015-höz képest pedig a külföldi leányvállalatok árbevétele abszolút értékben 30 százalékkal zuhant, részesedésük a szektor árbevételeiből ugyanekkor 10 százalékponttal estek, döntően a szektor tulajdonosi szerkezetének változásai miatt.

A kimutatásban nem szerepelnek egyebek mellett a tulajdonosi szerkezetében jelentős külföldi aránnyal bíró, de hagyományosan magyar irányításúnak tekintett Mol kőolajfeldolgozó és egyéb hazai tevékenységei. De több nagy hazai tulajdonszerzés hatása sem jelenik meg benne, így a Tigáz, a Mátrai Erőmű, az Égáz-Dégáz Földgázelosztó, a Démász és a legutóbbi E.On-OPUS-MVM ügylet sem, ezekkel együtt pedig még egyértelműbb lenne a hazai dominancia.

Bár a „kimaradókra” vonatkozó megállapítás itt is áll, a hozzáadott érték és a beruházási érték tekintetében ugyanakkor egyáltalán nem látható a fentihez hasonló mértékű átrendeződés a hazai vállalatok javára. Sőt, a vállalatok GDP-hez való hozzájárulását kifejező hozzáadott érték esetében még nőtt is a külföldi vállalatok súlya az energiaiparban 2010 és 2016 között.

A hazai irányítású cégekénél is nagyobbat csökkenő árbevételeik ellenére a külföldi energiacégek gyakorlatilag tartották a beruházásokban elfoglalt részesedésüket is.

Ez erőteljesen összefügghet azzal, hogy a hazai – döntően állami – tulajdon jelentős részben olyan területeken nőtt, ahol a nyereségességet maga az állam korlátozza elsősorban ágazai elvonásokkal, illetve a lakossági fogyasztók hatósági árszabályozásával (lásd például a nemzeti közművek cégcsoport lakossági fogyaszi fókuszú kiépülése). Ez persze nem meglepő tekintettel arra, hogy a hazai/állami tulajdon arányának növelését nagyrészt az árak korlátozására vonatkozó kormányzati cél motiválta, azonban a szigorú, szinte non-profit működési környezet és ennek nyomán a saját források csökkenése több területen a beruházások égető hiányához vezetett, például a távfűtési ágazatban vagy a statisztikában nem szereplő víziközműveknél.

Az előzetes adatok szerint 2017-ben a külföldi irányítású vállalkozások árbevétele a teljes vállalati körhöz képest kisebb mértékben bővült (6,9% és 9,5%), az energiaipar súlya pedig 0,4 százalékkal csökkent az előző évhez képest. A hozzáadott értéknél is hasonló változás látható: a külföldi vállalatoknál a növekedés elmaradt az átlagtól, ráadásul az energiaipar részesedése 1 százalékponttal mérséklődött a külföldi irányítású leányvállalatok teljes hozzáadott értékét tekintve. A külföldi irányítású energiacégek szerepének gyengülésére utal az is, hogy a foglalkoztatottak száma itt több mint 5 százalékkal esett vissza, szemben az összesített külföldi vállalati bővülés nemzetgazdasági átlagot is meghaladó mértékével (4,1% és 1,5%).

A szektorban uralkodó döntő magyar fölényre utal a Coface 2018-as árbevételi adatok alapján összeállított, az 500 legnagyobb, nem pénzügyi közép-kelet-európai vállalatot tartalmazó listája is. A mezőnyben 13 magyarországi székhelyű energetikai társaság található, és a KSH statisztikájával szemben ebben a kőolajipari cégek is benn foglaltatnak. Eszerint a hazai irányításúak összesen 27 592 millió euró árbevételt értek el tavaly, szemben a külföldi irányítású vállalatok 5170 millió eurójával.

Röpködnek a százmilliárdok

Ezt követően jött létre 2019 októberében az eszközértékek alapján szintén százmilliárdos nagyságrendűre becsülhető E.On-MVM-Opus megállapodás, amelynek Gazdasági Versenyhivatal általi várható jóváhagyását követően a hazai tőke súlya tovább emelkedhet az energiaszektorban. A példátlanul összetett tranzakció több sikon is átrendezi a viszonyokat és gyakorlatilag csak a termelést (erőműveket), valamint a hagyományosan az állam tulajdonát képező átviteli-rendszerirányítást nem érinti. Az ügylet keretében az E.On eladja a Tiszántúli Áramhálózati Zrt.-t (Titász) az Opus számára, az ÉMÁSZ Hálózati Kft.-t és a Budapesti Dísz-és Közvilágítási Kft.-ben (BDK) meglévő 50 százalékos részesedését pedig az MVM-nek. Továbbá, az MVM pénzügyi befektetőként 25 százalékos kisebbségi részesedést szerez az E.On Hungáriában. A másik oldalon, vagyis a külföldi tulajdon bővülését mindössze az MVM kisebbségi, az ELMŰ-ben és az ÉMÁSZ-ban lévő nem egészen 16, illetve valamivel több mint 13 százalékos részesedésének E.On általi megszerzése jelentené.

Maradva az árbevétel alapú megközelítésnél: ezzel az egy, igaz, rendkívül komplex tranzakcióval a hazai irányítású társaságokhoz köthető árbevétel az energiaszektorban mintegy 60 milliárd forinttal emelkedik a 2018-as pénzügyi adatok alapján. Ez a Titász 47,9; az ÉMÁSZ Hálózati Kft. 47,4; a BDK 6 és az E.On Hungária mintegy 7,5 milliárdos árbevételével, illetve az ELMŰ és az ÉMÁSZ 214 és közel 50 milliárd forintos, Budapesti Értéktőzsde honlapján is elérhető árbevételi adatával arányosítva számolva jön ki.

A szektor részterületeit illetően is érdemes azonban egy pillantást vetni a hazai viszonyok alakulására. A mostani ügyletben nem érintett erőművek között a (villamos teljesítmény, illetve a hazai áramtermelésben betöltött súly alapján) messze legnagyobb, mindig is állami tulajdonú Paksi Atomerőművel, a második legnagyobb Mátrai Erőmű 2017-2018-as, illetve a harmadik számú Dunamenti Erőmű 2014-es magyar tulajdonba kerülésével már egyértelműnek tűnik a hazai fölény, ezek állítják elő at itthon megtermelt villamos energia zömét. Ezzel együtt a beépített kapacitások tekintetében továbbra is számottevő a külföldi vállalatok jelenléte, például a negyedik legnagyobb Gönyűi Erőmű, a Csepeli Erőmű, a Budapesti Erőmű és a Veolia termelő egységeinek szerepe továbbra is meghatározó a hazai áram- és hőtermelésben. Az utóbbi két évben látványosan kilövő naperőművek többsége szintén magyar tulajdonhoz köthető, a legnagyobb fejlesztések az MVM, a Mátrai Erőmű, a MET és a Mol nevéhez fűződnek, és a hazai lakosság is jelentős részt vállal a boomból.

Az elosztás, kereskedelem, hálózatüzemeltetés terén ugyanakkor árnyaltabb a kép. A földgáz szektorban az állam és az egyéb hazai tulajdon súlya az elmúlt évek tranzakcióinak eredményeképpen (NKM/MVM és MET) bőven megvan a hazai dominancia, és a piacon már csak az E.On maradt külföldi szereplőnek a Közép-, illetve Dél-Dunántúlon.

Külföldi Dunántúl, hazai Kelet-Magyarország

A mostani tranzakció által érintett árampiacon ugyanakkor egész más a helyzet. A német anyacégek között létrejött E.On-RWE üzlet hatására az E.On többségi tulajdonos lesz az ELMŰ-ben és az ÉMÁSZ-ban, a mostani, MVM-vel és OPUS-szal kötött megállapodás eredményeképpen pedig a kisebbségi állami (MVM) részesedést is kivásárolja, ezzel a szolgáltatás/kereskedelem területén pozíciója – így a külföldi tőke helyzete erősödik.

– kiemelés: Összefoglalóan: az E.On az eddig is tulajdonában álló, teljes Dunántúlt lefedő áramszolgáltatók (ÉDÁSZ, DÉDÁSZ) mellé az észak-magyarországi területet és a fővárost is megszerzi, ezáltal a hazai súly az áramszolgáltatásban csökken.

A hálózatüzemeltetésben viszont ezzel ellentétes folyamat zajlik. Miközben az észak-magyarországi áramszolgáltatás az E.On-é lesz, ugyenezen terület hálózatát az (ÉMÁSZ Hálózati Kft.-t) az MVM-nek értékesíti, vagyis az egykori Démász dél-magyarországi, valamint Pest megye déli részére kiterjedő elosztóhálózata mellett immár az észak-magyarországi áramhálózat is állami kézbe kerül. Ugyanakkor a magyar tulajdon a hálózati cégekben azáltal is erősödik, hogy az OPUS megszerzi az eddig szintén az E.On-nál lévő Tiszántúli Áramhálózati Zrt.-t.

ÍGY ÉSZAK-MAGYARORSZÁGGAL, VALAMINT A TISZÁNTÚLI MEGYÉKKEL KIEGÉSZÜLVE A DUNÁTÓL KELETRE TALÁLHATÓ VILLAMOSENERGIA-HÁLÓZAT MAGYAR KÉZBE KERÜL ÁT AZ E.ON-TÓL.

(Az MVM csoporthoz tartozó NKM Energia Zrt. egyetemes áramszolgáltatói engedélye ugyan Magyarország teljes közigazgatási terültére kiterjed, valamint üzleti ügyfelek részére is értékesíthet az egész országban, ám a honlapon található információk szerint a társaság mindössze mintegy 775 ezer egyetemes és szabadpiacon vételező ügyfelet lát el villamosenergiával.)

Menni vagy maradni?

A téma kapcsán, illetve a speciális körülmények közepette értelemszerűen elsősorban a külföldi szereplők motivációi lehetnek érdekesek. A tranzakciókban érintett külföldi társaságok mindig jól megfontolt gazdasági érdekeik mentén döntöttek és általában jól járhattak magával az eladással, hiszen többnyire olyan érdekeltségtől szabadultak meg, amelynek további fenntartása problémássá vált (szabályozási környezet szigorodása és kiszámíthatóságának csökkenése, profitabilitás korlátozása, masszív beruházási, fejlesztési szükséglet, stb.), esetleg nem illett portfólójukba, ráadásul többnyire nagyvonalú vételárat tudtak elérni, illetve kialkudni. Ez igaz a Mol-részvényeit értékesítő Szurgutnyeftyegaztól kezdve a magyarországi gázüzletágától megszabaduló E.On-on át a Mátrai Erőművet eladó RWE/EnBW-ig, ugyanakkor a magyar vásárlókra nem feltétlen – itt érdemes ismét visszautalni a kimondva a fogyasztói árak feletti kontroll visszaszerzését középpontjába állító kormányzati stratégiára. Ez sem törvényszerű azonban: a MET tulajdonába került Tigáz-DSO Földgázelosztó Kft. a 2017-es 3,2 milliárdról egy év alatt 24,4 milliárd forintra növelte nyereségét; a korábbi években pedig rendre veszteséges volt.

Az is előfordult azonban nem egyszer, hogy az állam által kinézett társaság külföldi tulajdonosa meggondolta magát, és kihátrált a tervezett üzletből. Az Alpiq nevű svájci társaság 2016 végén a hírek szerint már megállapodott az MVM-vel a Csepeli Erőmű értékesítéséről, ám az erőmű a mai napig is előbbi tulajdonában áll. A legutóbbi nagy tranzakcióban is érintett ELMŰ és ÉMÁSZ rendkívüli közgyűlése 2015 végén még úgy döntött, az akkor még ENKSZ nevet viselő állami közszolgáltatónak értékesítik az egyetemes szolgáltatási tevékenységüket végző, közös tulajdonú Elmű-Émász Energiaszolgáltató Zrt.-t, ami azt jelentette volna, hogy már 2016 januárjától az ENKSZ vette volna át a kisfogyasztók áramszolgáltatását. Ezzel szemben a cég továbbra is a többségi német nagyvállalati tulajdonban lévő társaságcsoport tagja, amelyben hamarosan a közvetett kisebbségi magyar részesedés is megszűnik.

Ezen túl az elmúlt években is számos példa volt arra is, hogy külföldi energiacégek jelentős magyar érdekeltségeket vásároltak. Például a francia Veolia 2015-ben a Debreceni és a Nyíregyházi, 2016-ban a Szakolyi, majd 2017-ben a Bakonyi Erőművet is megvásárolta, így magyarországi leánya már hét erőművet üzemeltet. Igaz, olyan is volt, hogy a külföldi vevő korábbi terveivel szemben végül nem lett tulajdonos valamely magyarországi energetikai eszközben. Így történt az például a Budapesti Erőműben többségi tulajdonos cseh EPH-val, amely rövid úton kiszállt a Mátrai Erőmű OPUS-szal közös felvásárlásából, miután a két fél túlságosan eltérő elképzelésekkel rendelkezett a Mátrai jövőjével kapcsolatban.

Ami a mostani ügyletet és az E.On motivációit illeti, az ELMŰ tavaly közel 15, 2017-ben több mint 15 milliárd forintos adózott eredményt ért el, míg az ÉMÁSZ 6,5, illetve 7,5 milliárd forintos profitot termelt, tehát a helyenként finoman szólva nem optimális piaci körülmények között is masszívan nyereségesek. A hamarosan 100 százalékos tulajdonossá váló, nem csak a magyar energiaszektorban meghatározó E.On tőkeerejéből, technológia hátteréből, mérethatékonyságából eredően képes optimalizálni érdekeltségei hatékonyságát, bőven ellensúlyozva például a hatósági árszabályozás negatív hatását. A döntésben az is sokat nyomhatott a latban, hogy az áramszolgáltató cégekben eddig is többségi tulajdonos, németországi anyavállalatú társaság versenypiaci szolgáltatásaival biztos partnerekre számíthat a magyar gazdaságban döntő súllyal rendelkező nagy német iparvállalatok, például autógyártók részéről. A különlegesen erős magyar-német gazdasági kapcsolatok aspektusai bizonyára az ügylet egészét, illetve az abban részt vevő állami szereplő megfontolásait is alapvetően befolyásolhatták, aki ugyanakkor szabályozási eszközeivel továbbra is érdemben meghatározhatja a számára kiemelten fontos lakossági árak alakulását.

Forrás: portfolio.hu