A megújuló energiaforrások terjedése világszerte nagy átrendezősédéseket és zavarokat okoz a villamos energia piacokon. A változások – amelyeket még pár évvel ezelőtt is nehéz lett volna elképzelni – sebessége csaknem mindenkit, így a pici szereplőket is meglepte. A megújulók – különösen a nap- és szélenergia – gyors felívelése számos régióban fokozatosan aláásta a közműcégek tradicionális üzleti modelljeit, különösen azon országokban, ahol az áramfogyasztás stagnál vagy csökken. A villamos energia termelő vállalatok világszerte érzékelik a változásokat, azonban eltérő módon reagálnak a kihívásokra; márpedig azok a vállalatok, amelyek későn reagálnak az energiaforradalomra, a végső bukást kockáztatják – derül ki az Institute for Energy Economics and Financial Analysis (IEEFA) elemző intézet új jelentéséből.

Míg bizonyos országokban a trend korai szakaszában a megújulók terjedése a tarifába épülő támogatások miatt inkább felfelé hajtotta az árakat, számos régióban már lefelé szorítja a nagykereskedelmi villamos energia árakat, a fejlesztők pedig immár rendszeresen alacsonyabb áramárakat biztosító ajánlatokat tudnak tenni az aukciókon, mint a fosszilis alapon termelő riválisaik. Ilyen például az USA Texas államában megfigyelhető folyamat is, ahol a szél- és napenergia gyors terjedése – az olcsó palagáz mellett – alaposan hozzájárult a széntüzelésű erőművek alkonyához.

A megújulóknak pedig elegendő egy viszonylag kis piaci szeletet kihasítaniuk ahhoz, hogy a trend jelentkezzen, ráadásul gyorsuljon is – állapítja meg az IEEFA jelentése. Míg a megújuló energiaforrásoknak még vélhetően évtizedekbe fog telni, amíg az energiatermelés domináns formáivá váljanak globálisan, jelenlétük már ma stabilnak tekinthető, gazdaságilag is ésszerű, fejlődésük és előretörésük pedig elkerülhetetlen.

A jelentés fontosabb megállapításai:

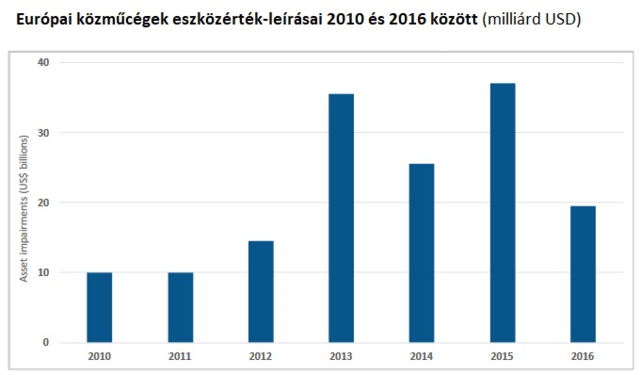

- Az Európa-szerte csökkenő nagykereskedelmi villamos energia árak jelentős zavarokat okoztak, és tökéletes esettanulmányokhoz vezettek a későn észbe kapó közműcégekről. Ezek, azáltal hogy nem mérték fel és ragadták meg elég gyorsan a megújuló energiaforrások jelentette lehetőséget, többnyire jókora leírásokra kényszerültek (eszközeik elértéktelenedése miatt). A 2010 és 2016 közötti években az európai villamos energia közműcégek összességében mintegy 150 milliárd dollárnyi eszközleírást valósítottak meg a Nemzetközi Energiaügynökség (IEA) adatai szerint.

- Az európai nagykereskedelmi villamos energia árak a 2008-ban tapasztalható 80 euró/MWh körüli szintről 30-50 euró körüli szintre süllyedtek.

Forrás: IEEFA, Nemzetközi Energiaügynökség

- Hasonló jelenségek figyelhetők meg az Egyesült Államokban is. Az energia infrastruktúrát fejlesztő, építő és üzemeltető NextEra például a cashflow átcsoportosításával évtizedes beruházási programba vágott bele, amelynek célja egy olyan fenntartható üzleti modell kialakítása a megújuló energiaforrásokra támaszkodva, amely ugyanakkor alacsony áron képes biztosítani a villamos energiát. A másik végletet az NRG jelenti, amelyik a jelentés szerint gyakorlatilag lerombolta a saját piaci értékét azzal, hogy úgy döntött, visszatér a fosszilis energiahordozókon alapuló stratégiához.

- Kínában a Shenhua Group, az ország legnagyobb szénbányászati vállalata, illetve a China Guodian, az ország egyik legjelentősebb villamos energia termelő társaságának egyesülésével a világ legnagyobb villamosműve születik meg, az új vállalat installált kapacitása pedig meghaladja a 225 gigawattot. A kínai kommunista párt jóváhagyásával lezajló és sratégiájának is megfelelő összeolvadásnak köszönhetően a Shenhua egyben arra is lehetőséget kap, hogy a világ legnagyobb szénbányász vállalatából egy integrált, pénzügyileg robusztus energiacéggé váljon, amely eszközeinek 20 százalékát a megújuló energiaforrásokhoz kapcsolódó infrastruktúrában tartja.

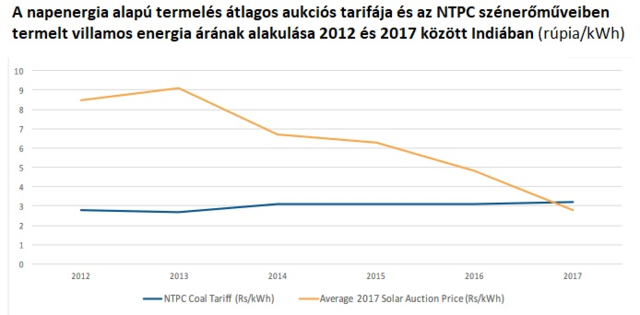

- India 2017-ben mérföldkőhöz ért, amikor is a napenergia alapon termelt áramtarifák első ízben a szénerőművekben előállított villamos energia ára alá kerültek. Részben ennek hatására a legnagyobb indiai állami közműtársaság, az NTPC drámai módon megváltoztatta középtávú stratégiai fókuszát, és azt a roppant ambiciózus célt tűzte ki maga elé, hogy 2022-ig 25 GW megújulóalapú kapacitást telepít az országban.

Forrás: NTPC, Bloomberg New Energy Finance, Livemint, Bloomberg Gadfly, IEEFA

- Ausztráliában a villamos energia árak fontos politikai kérdéssé váltak, a jelentés szerint főleg a „következetesen kaotikus” energiapolitika, illetve a megújuló energiaforrások terjedésének lassúsága miatt. Az AGL integrált ausztrál energiavállalat azonban viszonylag jól jött ki a helyzetből, miközben ugyanis a nagykereskedelmi árak emelkedéséből is profitált, fontos lépéseket tett az elkerülhetetlen, technológia hajtotta energiaátmenetre való felkészülés érdekében.

- Dél-Afrikában pedig, ahol a villamos energia árak 2007 óta megnégyszereződtek, nem kis részben a szénerőművek költség és időtúllépéssel járó fejlesztésével összefüggésben, ha lehet, a megújulók még vonzóbbnak tűnhetnek a tanulmány szerint.

Esettanulmányok

Az IEEFA jelentése 11 esettanulmányt tartalmaz, amelyek villamos energia termelő társaságok példáin keresztül mutatja be a megújuló energiához való hozzáállás különféle példáit. Noha ez a megközelítés a vállalati politikák felől vizsgálja az energiaátmenetet, állandó hivatkozással van a helyi kormányzati politikákra is, amely értelemszerűen nem csak az állami tulajdonú társaságok stratégiája tekintetében meghatározó tényező.

A 11 vizsgált villamos energia közműcég:

- Engie

- Enel

- RWE

- E.On

- NextEra Energy

- NRG Energy

- Tokyo Electric Power Company (TEPCO)

- AGL

- China Energy Investment

- NTPC

- Eskom

Míg bizonyos társaságok, mint például a NextEra vagy az olasz ENEL világszinten is élen járnak a megújuló-dominanciájú villamos energia rendszerek kialakításában, addig mások, mint például az Eskom és az NRG, elutasította üzleti modelljeik modernizálását. A képet tovább bonyolítja, hogy bizonyos társaságok a két stratégia között, késlekedve kötelezik el magukat az átmenet mellett, ami ezzel együtt a pénzügyi eredmények és a részvényesi érték jelentős csökkenését is okozta.

A jelentés szerint a 2007 és 2016 közötti szűk évtizedben a trendből kimaradó, alulteljesítő közművek összesített vesztesége elérte a 185 milliárd dollárt. Ezzel szemben az Enel, a NextEra és AGL ugyanebben az időszakban 27 milliárd dollárral tudta növelni kombinált piaci kapitalizációját.

Kikényszerített változás

A jelentés külön kiemeli a német energiaszektorban zajló változásokat, konkrétan az E.On és az RWE tavalyi döntését, amellyel nagyrészt az új és hagyományos energiaforrások mentén mindkét társaság kettéosztódott, válaszul a villamos energia szektor világszerte átformáló változásokra, amelyek pusztító hatással van ugyanakkor azokra a piaci szereplőkre, amelyek későn reagálnak. A két német társaság lépését nagyrészt a német szövetségi kormány Energiewende programja, illetve a nukleáris energia kivezetéséről hozott döntés kényszerítette ki. A németországi villamos energia nagykereskedelmi árak 55 százalékkal csökkentek 2011 és 2016 között, ami a német villamos energia termelő társaságoknál összességében mintegy 30 milliárd eurós leírásokat eredményezett az eszközértékben.

Mindez az RWE esetében évről évre milliárdos értékvesztéseket eredményezett erőművi portfóliójában, ami az árbevétel és a tőkeerősség gyakorlatilag folyamatos csökkenésével járt együtt. Az adósság/sajáttőke mutató a 2007-es 1 körüli szintről 2016-ra 5,87-ig emelkedett; miközben a társaság részvényei jelentősen alulteljesítette a német részvénypiac egészét.

Az RWE jelentős átalakításokba fogott fosszilis erőművi portfoliójában, ennek részeként pedig például a magyarországi Mátrai Erőműben és a magyarországi lignitkitermelésben tartott többségi részesedésének eladását is kilátásba helyezte. A legjelentősebb lépést azonban az Innogy létrehozásával, és megújuló eszközeinek az új vállalatba történő átcsoportosításával tette meg az RWE – ezáltal lehetőséget biztosítva a befektetőknek a megújulók közvetlen eléréséhez. Az új társaságban továbbra is 77 százalékos tulajdonnal rendelkező RWE-nél pedig maradt a hagyományos, szenes és nukleáris erőművi portfólió – amelyben a szén súlya továbbra is meghaladja az 50 százalékot a villamos energia termelésben.

Így, bár a szétválás évéből, 2016-ról az RWE még 5,7 milliárd eurós veszteséget jelentett, 2017 első félévében már 7 százalékkal bővült az EBITDA-ja az előző év hasonló időszakához képest. Az eredmény részben az RWE kereskedői divizójának javuló teljesítményére reflektál, részben azonban az RWE-hez képest kétszeres piaci értékkel rendelkező Innogy-nak köszönhető, amely idén áprilisban részvényenkénti 1,6 eurós osztalék kifizetéséről döntött (79 százalékos kifizetési arány mellett). 2017-ben az RWE részvényárfolyama már némi emelkedést mutatott, miután a nagykereskedelmi árak is emelkedtek.

Az Innogy sikerét látva az Engie és az E.On is érdeklődni kezdett a cég iránt, azonban az RWE számára a társaság értékesítése egyben vélhetőleg a fenntartható üzleti modell végét is jelentené a IEEFA jelentése szerint. Közben az idei első félévben tovább olvadt a szenes és nukleáris portfóliójának (az RWE terminológiájában a „hagyományos” villamos energia termelés) nyereségessége. Az RWE lignit és nukleáris divíziójának EBITDA-ja 15, míg a szén-, gáz- és biomasszaalapú termelés esetében 30 százalékos volt a visszaesés. Közben az Innogy EBITDA-ja 2 százalékkal bővült, noha a száraz időjárás miatt a vízerőművek teljesítménye elmaradt a várakozásoktól. A jövő pedig nem tűnik derűsebbnek: az RWE saját előrejelzése a nyereségesség további jelentős csökkenését jelzi előre a lignit- és nukleáris erőművek esetében.

Haladék a szénnek

Azáltal, hogy Németország 2022-ig az összes atomerőművét lekapcsolja, a szén némi haladékhoz jutott. Az IEEFA szerint azonban ahogy a nukleáris egységek kiesnek majd a termelésből, a megújulók és az energiatárolás egyszerűen kiszorítja majd a szenet hosszabb távon az energiamixből. A német gazdasági minisztérium 2017 szeptemberi várakozásai szerint az ország széntüzelésű erőművi kapacitásainak felét, mintegy 25 gigawattot kell majd leállítani 2030-ig, hogy elérjék a szén-dioxid-kibocsátási célkitűzést. Az EU új szabályai pedig várhatóan további nyomást helyeznek majd a szénerőművekre. Az RWE egy idei belső pénzügyi jelentésében úgy fogalmazott, a nitrogén-oxidokra és higanyra meghatározott új, szigorúbb határértékeket erőműveiben jelenleg nem képes teljesíteni.

Meg kell jegyezni, hogy Németország évente körülbelül 25 milliárd eurót költ a megújuló alapon termelt villamos energia támogatására, amit nagyrészt a fogyasztók fizetnek meg. Ez az összeg azonban máris nem tűnik olyan soknak, ha a fosszilis energiaforrások használatának egészségi és környezeti hatásaira gondolunk. Ezen költségek pedig nincsenek beárazva a fosszilis energiaforrások árába, ami ugyancsak felfogható egy nem csekély támogatási tételnek.

A Németországban az úttörő Energiewende programnak köszönhetően korábban megfigyelhető jelenségek immár globálisan is jelentkeznek. A vizsgált társaságok között állami tulajdonú cégek is szerepelnek, a tulajdonos jellegéből azonban önmagában nem lehet következtetni a globális trendhez való viszonyra: míg az indiai NTPC radikális fordulatot hajtott végre a megújulók felé – tükrözve a kormánypolitika célkitűzéseit is, addig a dél-afrikai Eskom nem csak az energiaforradalomra „felejtett el” reagálni, de tulajdonosai és fogyasztói felé is mulasztott ezáltal a jelentés szerint.

A jelentés készítőinek végkövetkeztetés szerint azok az áramszolgáltatók, amelyek a leginkább élenjárnak a megújulóalapú üzleti modellre történő stratégiai átmenetben, vélhetően a legjobb eséllyel kerülik majd el azokat a negatív pénzügyi jelenségeket, ami például a későn mozdulók körében már az elmúlt években tapasztalható volt. Azokra a társaságokra pedig, amelyek elkerülik vagy kifejezetten ellene igyekeznek dolgozni a megújulók terjedésének, vélhetően egy olyan jövő vár, amelyben már nem lesz szerepük – vonják le a végső következtetést a jelentés készítői.

Forrás: portfolio.hu