Mivel az utóbbi években a napelem modulok piaca már megtapasztalta az intenzív iparági koncentrációt, ezért a 10 legnagyobb gyártó rangsora nem változott jelentősen 2018 adatainak megismerésével sem, írja a PV InfoLink vezető elemzője, Corrine Lin. A cellákat tekintve a tajvani cellagyártók visszaesését követően idén a kínai cellagyártók nyerik el a három dobogós helyezést.

Kép: PV Infolink

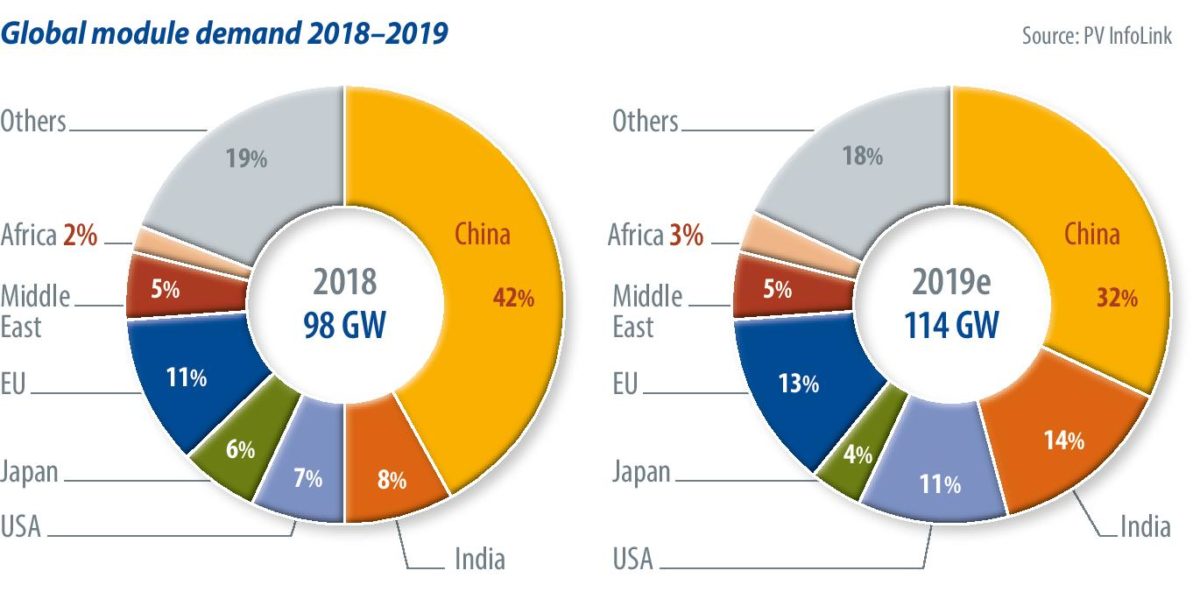

Modulok iránti igény 20108-2019

Kína/Egyéb/Afrika/Közel-Kelet/EU/Japán/USA/India

A PV InfoLink kereslet/kínálat adatbázisa szerint 2018-ban a JinkoSolar szállításai meghaladták a 11 GW szintet, ezzel messze túlszárnyalták az összes többi gyártót. Az Astronergy (Chint) és a Talesun egyaránt a tizedik helyre került. Ez volt az első év, amikor az Astronergy bejutott a 10 legjobb közé.

A kínai modulgyártók gyors ütemű növekedése és Kína belföldi piacának az utóbbi két-három évben tapasztalt fellendülése azt eredményezte, hogy a 10 legnagyobb gyártó a Hanwha Q Cells kivételével mind kínai. Az idei évre nézve – mivel a First Solar Egyesült Államokban, Malajziában és Vietnamban található gyárainak kapacitásai folyamatosan bővülnek, valószínű, hogy a vállalat 2019-ben ismét a 10 legjobb közé fog kerülni.

Konszolidáció

A PV InfoLink adatbázisának adatai alapján annak ellenére, hogy – a Kína által május 5-én bejelentett döntés miatt – a harmadik negyedév kereslete az összes szállítást figyelembe véve elmaradt a második negyedévétől, a 10 legnagyobb gyártó kapacitáskihasználási rátái meghaladták az iparági átlagot. A negyedik negyedévben újra felélénkülő kínai és tengeren túli piacoknak köszönhetően a 10 legnagyobb gyártó kapacitáskihasználási rátái 90% fölé kúsztak, ami több gyártó számára is új negyedéves rekord felállítását jelentette. A magas kapacitáskihasználási ráták a 10 legnagyobb gyártó összesített szállításait 66 GW-ra emelték 2018-ban, ami a globális szállítások 98 GW értékének 67%-ával egyenértékű.

2018 első felére visszatekintve azt láttuk, hogy több gyártó a hagyományos cellagyártásról átállította gyártósorait a PERC (passivated emitter rear contact) technológiára. A 10 legnagyobb gyártó lendületesen bővítette az új modultechnológián alapuló kapacitásait. 2018 végére 10 legnagyobb gyártó PERC cella előállítási kapacitása meghaladta a 30 GW-t, és további 15 GW osztott cellás modul kapacitással is rendelkeztek.

Alacsonyabb nyereségesség

Bár továbbra is erős kereslet várható az első negyedévben, a főszezonon kívül, mégis a piac a kereslet gyengülésével fog szembesülni az első félévben és erőteljes kereslettel 2019 második félévében. Ez annak tulajdonítható, hogy inkább az év második felére koncentrálódik Kína és a tengeren túli piacok, például Európa és az Egyesült Államok kereslete. Az előrejelzések szerint a leggyengébb keresletre februárban, a holdújév után kell számítani. Addigra a beszállítói lánc az árak csökkenésével fog szembesülni, a polikristályos szilíciumtól kezdve egészen a modul szektorig.

A 2019 második felében mutatkozó magasabb kereslet ellenére a különböző országok évről-évre csökkentik a támogatásokat. Ezért bár az árak a csúcsszezonban új lendületet kaphatnak, nem valószínű, hogy az árnövekedés mértéke olyan jelentős lenne, mint a beszállítói lánc középső-felső szektoraiban. Ebben az évben is ez a modulgyártók előtt álló legnagyobb kihívás. Ezért van az, hogy az összes modulgyártó erőltetett ütemben veszi át az új technológiákat, például a nagyobb méretű lapkákból álló termékeket, a szabályos négyzet alakú vagy az osztott cellás lapkákat, a multi-busbar (MBB), a zsindely, a kétoldalas stb. technológiákat. Ily módon tovább növelték a termékek hatékonyságát, a nagyobb haszon érdekében fokozták a hagyományos modulokhoz képest elért kimenőteljesítményt.

A modulgyártók idei, kapacitásra vonatkozó terveiből kiindulva a legtöbb gyártó úgy döntött, hogy azokat a berendezéseket bővíti, amelyek kompatibilisek az osztott és a multi-busbar (MBB) technológiákkal. Páran a zsindely modul gyártóvonalak bővítése mellett döntöttek. Csak elvétve találkozhatunk a hagyományos gyártósorok bővítésével. Néhány gyártó úgy modernizálta meglévő gyártósorait, hogy alkalmas legyen kétoldalas vagy speciális modulok gyártásához, amelyeknél a lapkák mérete 158,75 mm, 161,7 mm vagy

166 mm lehet. Valamennyi gyártó olyan évre készül, ahol többféle termékkel és a modulok wattértékének hullámzásával kell számolni.

A 2019-re vonatkozó előrejelzés a globális kereslet szintjének 16 GW-al történő növekedését jelzi, a 2018-ban elért 98 GW szintről 2019-ben 114 GW szintre emelkedik. A 10 legnagyobb gyártó piaci részesedése 70% körüli marad, de azt jelezzük előre, hogy a mono típusú termékek részaránya az összes terméken belül eléri az 56%-ot. Továbbá jelentős mértékben növekedni fog az egyedi modulok tényleges szállítása, így a gyártók csökkenő hatékonysága vagy az egyedi modulok szállítása mérsékelheti az idei nyereséget.

Cella szállítás szerinti rangsor

A cellák esetében 2018-ban a Tongwei volt a legnagyobb gyártó. Az Aiko és az UNIEX osztoznak a második helyen, míg az URE és a Motech lett a negyedik és az ötödik helyezett.

A 2018-as évet tekinthetjük fordulópontnak a cella szegmens szempontjából. Az új kapacitások ipari léptékének és kedvezőbb költségeinek köszönhetően a legjobb gyártók, például a Tongwei, az Aiko és az UNIEX

4 GW-nál nagyobb volument szállítottak. A Tongwei esetében az összesített szállítások meghaladták a 6,5 GW-t, ezzel messze megelőzték az összes többi cellagyártót. Az előrejelzés szerint 2019-ben továbbra is a Tongwei, az Aiko és az UNIEX marad a három legnagyobb cellagyártó. Másrészt mivel a tajvani vállalatok gyártási költségei magasabbak, és a tajvani cellagyártók európai piacokon elért előnyeit jelentős mértékben aláásta a tény, hogy Európa megszüntette a Kínából érkező importáruk minimumárára vonatkozó előírást, így Tajvan versenyképessége azonnal visszaesett.

Ráadásul 2018-ban a szektor legfontosabb eseményeit a PERC kapacitások bővítése és a hatékonyság növelése képviselték. A PV InfoLink vizsgálatai azt mutatták, hogy a gyártók közül az Aiko, a Pingmei, és a Tongwei nevéhez köthetők a legnagyobb PERC cella szállítások. Figyelemre méltó, hogy az általános Top Runner program hatalmas keresletet támasztott a kiemelkedő hatékonyságú PERC cellák iránt 2018 második félévében. A korábbi gyártósor áthelyezésnek köszönhetően az Aiko lett a kétoldalas cellák legnagyobb beszállítója is egy 1,4 GW-ot kitevő szállítmánnyal, amellyel lekörözte a többi cellagyártót.

Legfontosabb szempont 2019-ben a cellák (gyártói) számára

A kétoldalas PERC és a PERC cellák piacain idén januárban és februárban továbbra is maradtak a bőséges nyereséget hozó magas árak. De februárt követően az árak mérséklődése várható, mivel új kapacitásokat helyeznek üzembe, és befejeződik Kína általános Top Runner programja. A nyereség konszolidálása érdekében a cellagyártóknak továbbra is termékeik versenyképességének növelésére kell törekedniük. Mivel az idei évtől a szelektív emitter (SE) a mono PERC cellák szabványos elemévé válik, nehéz lesz tovább növelni a cellák hatékonyságát. Azonban sok gyártó továbbra is PERC kapacitásai bővítését tervezi, így a berendezések fejlesztésének és a hatékonyság növekedésének köszönhetően folytatódni fog a költségek csökkenése.

A költségcsökkentéstől eltekintve még nem látható világosan a „következő generációs” cella technológia trendje. A legfontosabb trendet a hagyományos cellák részesedésének további zsugorodása jelenti. Az idei kapacitási terveiből kiindulva azt is észrevehetjük, hogy egyre több cellagyártó készül a hagyományos többcellás gyártása megszüntetésére, és gyártósorai mono vagy multi-PERC technológiára történő átállítására, köztük olyanok is, akik teljesen felszámolják a többcellás kapacitásaikat. Ezzel párhuzamosan az előrejelzés szerint fokozatosan növekedni fog a leszállított kétoldalas modulok és a nagyobb méretű lapkákból álló modulok szállított volumene. Az, hogy a cellagyártók hogyan állítják át gyártósoraikat, létfontosságú lehet arra nézve, hogy a következő lehetőségeket meg tudják-e majd ragadni.

A cikkben kifejtett nézetek és vélemények a szerző nézeteit és véleményét tükrözik, és ezek nem feltétlenül esnek egyben a pv magazine meglátásaival.

Forrás: pv-magazine