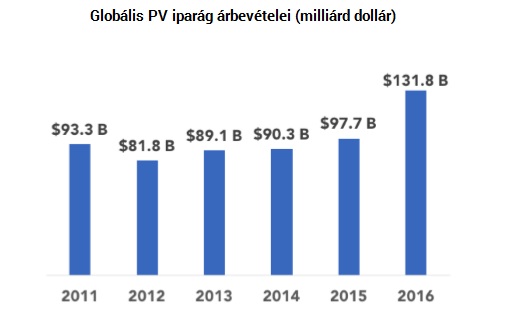

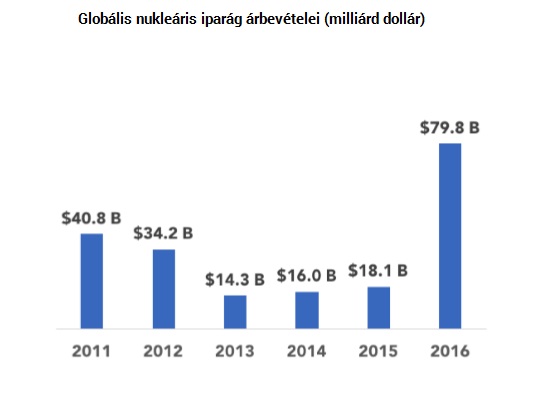

Tavaly először már a napenergia alapú megoldások és szolgáltatások értékesítéséből származott a legnagyobb árbevétel globálisan, minden úgynevezett fejlett, vagy tiszta energiaforrás áramtermelésben betöltött szerepét figyelembe véve. A legnagyobb növekedés ugyanakkor nem valamelyik megújuló energiaforrás, hanem a nukleáris energia terén volt.

Forrás: Advanced Energy Economy

Forrás: Advanced Energy Economy

A meggyőző számok mögött nagyrészt a kínai fejlemények állnak, az ázsiai óriás ugyanis 2016-ban körülbelül 34,2 gigawatt új kapacitást hozott létre, ami 125 százalékkal haladja meg a 2015-ös adatot a Solar Power Europe adatai alapján. A tendenciához lassan India is felzárkózik, ahol 2016-ban több mint megháromszorozódott az újonnan telepített kapacitás, és 6 gigawattot ért el. Az országnak ugyanakkor további erőfesztéseket kell tennie annak érdekében, hogy elérje a 2022-re kitűzött 100 gigawatt napenergia kapacitást. Az Új és Megújuló energiaügyi minisztérium ezért a korábbinál nagyobb hangsúlyt helyez a közepes és nagy, közszolgáltatói léptékű projektekre.

Ezzel együtt 2016 korántsem volt diadalmenet a napelemgyártók számára, amelyek világszerte számos nehézséggel szembesültek. A fokozódó árverseny miatt pedig csekély a valószínűsége, hogy a bővülés dinamikája a következő években is fennmaradhat. A fogyasztók viszont egyértelműen részesültek ennek jótékony hatásaiból, ugyanis a napelem-modulok ára 2016-ban is drámai mértékben, 30 százalékkal új rekord mélységbe zuhant. Ehhez természetesen a gyártókapacitások folyamatos bővülése is hozzájárult, amely enyhe túlkapacitást is eredményezett 2016-ban. A növekedést támogatta, hogy számos ország a napelemparkok esetében a betáplálási tarifa rendszerről áttért a nyilvános aukciókra, amelyek a fejlesztőket még inkább a marginok mérséklésére kényszerítik. 2016 egy másik rekordot is hozott a napenergetikában: az Egyesült Arab Emírségek ugyanis 0,029 dollár/kilowattórás villamos energia szolgáltatási szerződést (Power Purchase Agreement; PPA) kötött a 800 megawattos Mohammed bin Rashid Al Maktoum napelempark utolsó, 350 megawattos elemét fejlesztő dubai konzorciummal. Ilyen alacsony PPA-árra korábban nem volt példa.

Az újonnan telepített napenergia alapú áramtermelő kapacitások terén Európa 2007 óta a leggyengébb évet zárta tavaly, az installált 7,1 gigawatt 17 százalékkal marad el a 2015-ben telepítettektől. Az iparági környezet nagy átalakuláson megy át Európában, ezért 2017-ben várhatóan tovább csökkennek a telepített új kapacitások. Míg a brit ösztönző rendszer idén kifut, Olaszországban a bevezetett új hálózati mérési rendszer hatására emelkedtek az új telepítések. Szintén kedvezően módosulhat a spanyolországi iparági környezet, miután a kormányzat az úgynevezett „napadó” visszavonását fontolgatja.

A gázturbinák mellett a szél-, víz- és hulladékenergia területén is az árbevételek csökkenését hozta a tavalyi év globális összesítésben, míg az üzemanyagcellák terén stagnálás, enyhe csökkenés volt tapasztalható. A gázturbinák új megrendeléseiből származó árbevételek 20 százalékkal 27,5 milliárd dollárra csökkentek éves összevetésben tavaly, ami a vizsgált időszak legalacsonyabbja. A szélenergia terén ciklikus jelenség tapasztalható, tavaly éppen 16 százalékkal mérséklődtek az új megrendelésekből származó bevételek, 86,4 milliárd dollárra. A csökkenés egyik fő oka a jelentés szerint az új kínai szélturbina telepítések visszaesése volt. A vízenergia alapú villamos energia termelő technológiák új megrendelései 32 százalékkal 97,3 milliárd dollárra süllyedhetett az AEE jelentése szerint.

Jelentősen, 44, illetve 26 százalékkal bővültek ugyanakkor a biomassza és geotermikus technológiák gyártóinak, szolgáltatóinak új megrendelései – igaz, az ebből származó árbevételek így is egy nagyságrenddel elmaradnak a legnépszerűbb tiszta energiaforrásokétól.

Forrás: portfolio.hu