A Wood Mackenzie/SEIA USA első negyedévre szóló napenergia piaci körkép jelentése leszögezte, hogy a szolár vámtarifák két évre történő felfüggesztése csak a kezdet. A következő tíz évben további tiszta energiával kapcsolatos törvények elfogadása 66%-kal növelheti a szolár eszközök telepítését az Egyesült Államokban.

Kép: Flickr

A COVID-19 járvány kitörése óta az Egyesült Államok minden korábbi negyedévnél kevesebb telepítést végzett a Solar Energy Industries Association (SEIA) és a Wood Mackenzie által kiadott első negyedévre szóló napenergia piaci körkép jelentésében foglaltak szerint. 2022 első negyedévében folytatódott az árak emelkedése és a beszállítói rendszerek akadályozottsága, ami annyira súlyos nyomást gyakorolt a szolár piacra, hogy a 2021 első negyedévében telepített kapacitásokhoz képest az ágazat 24 százalékos visszaesést produkált.

Tegnap azonban fordult a kocka, amikor a Biden kormányzat bejelentette a Kambodzsában, Malajziában, Thaiföldön és Vietnámban gyártott napelem modulok tarifáira vonatkozó, 24 hónapon át érvényes mentességet. E lépés nélkül a projektek jelentős csúszása és a lemondások 2022-ben is folytatódtak volna, ami veszélybe sodorta volna Biden elnök klímavédelmi célkitűzéseit.

Mivel a Kereskedelmi Minisztérium (Department of Commerce, DOC) márciusban bejelentette, hogy eljárást fog indítani egy az Auxin Solar által benyújtott kérelem alapján, és dömpingellenes vizsgálatot indít a Kambodzsa, Malajzia, Thaiföld és Vietnám területén működő kínai vállalatokkal szemben, a napelem modulok gyártói leállították az Egyesült Államokba irányuló szállításaikat, ami modulhiányt idézett elő az ágazat egészében. Az első negyedévre szóló napenergia piaci körkép jelentés szerint ahogy a gyártók a következő hónapokban felfuttatják az Egyesült Államokba irányuló szállításokat, várhatóan enyhülni fognak ezek a beszállítást érintő szűk keresztmetszetek.

„A szolár ágazat több olyan kihívással néz szembe, amelyek lelassítják Amerika előrelépését a tiszta energia kapcsán, de a Biden kormányzat e heti intézkedése lökést ad bizonyos vállalatoknak, amelyeknek folytatniuk kell projektjeiket és munkahelyeket kell teremteniük” – mondta a Solar Energy Industries Association (SEIA) elnök-vezérigazgatója, Abigail Ross Hopper. „Biden elnök egyértelműen észlelte, hogy az iparág terhei ártanak a hálózat ellenállóképességének. A határozott fellépés révén a kormányzat új életet lehel a tiszta energia szektorba, ugyanakkor vezető globális gyártói pozícióba helyezi az Egyesült Államokat a szolár eszközök vonatkozásában.

A Kereskedelmi Minisztérium vizsgálata megtette hatását a korábban virágzó ágazatra: a 2022-es előrejelzéseket a felére kellett visszavenni a beszállítói láncok tartósan fennálló kihívásai és a kiegyenlítő vámokkal kapcsolatos vizsgálat miatt.

„A Fehér Ház intézkedése megkönnyebbülést hoz az Egyesült Államok szolár piaca számára, amelyet megtépázott a március végén a belföldi gyártó, az Auxin Solar által benyújtott kérelem alapján a Kereskedelmi Minisztérium által a kiegyenlítő vámokkal összefüggésben indított vizsgálat” – közölte Michelle Davis, a Wood Mackenzie vezető elemzője.

„Ennek ellenére ez a bejelentés várhatóan körülbelül 2-3 GW emelkedést jelenthet a Wood Mackenzie 2022-as alap előrejelzéséhez képest azt feltételezve, hogy fennmarad a globális piac normál működése” – tette hozzá Davis.

Ez az ágazat csaknem összes területét érintette, de a legnagyobb csapást az erőművi nagyságrendű szegmens szenvedte el. 2021-ben csaknem 17 GW-nak megfelelő egyenárammal működő erőművi nagyságrendű telepítésre került sor, azonban 2021 végén az utolsó telepítések elmaradtak a várttól az iparág előtt tornyosuló kihívások miatt. Az Egyesült Államok szolár szektora 2022 első negyedévében a legmeredekebb visszaesést mutató és a legkevesebb telepítést elkönyvelő negyedév lett 2019 óta. Több gigawattos projekteknél halasztották el a hálózathoz csatlakozást 2021-ről 2022-re vagy még későbbre. 2017 óta ebben a negyedévben indították el a legkevesebb projektet is.

A kereskedelmi szegmens piaca negyedévre vetítve 28%-os csökkenést mutat, míg a közösségi napenergia piac 59%-kal zsugorodott az előző negyedévhez képest. A csatlakoztatással kapcsolatos kihívások és a beszállítási problémák miatt késedelembe eső projektek korlátozták mindkét szektor növekedését.

Az USA szolár ágazatán belül a lakóépületek szegmense állt az élen, ahol 2021-ben összesen 4,2 GW egyenáramú rendszert telepítettek, ezzel új éves rekordot állítottak fel, és ekkor került sor egy éven belül több mint 500 000 projekt telepítésére.

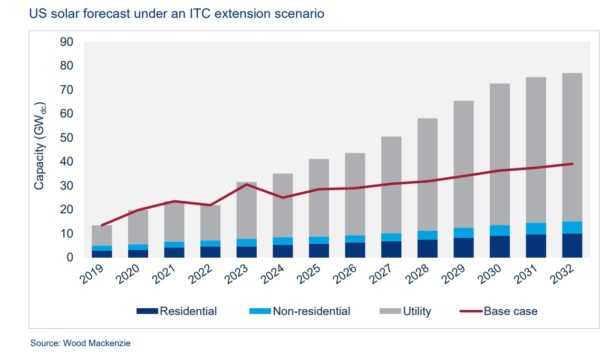

A lakóépületek szolár eszközeire is fényes jövő vár. A Wood Mackenzie 2022-re 13%-os növekedést jósolt a lakóépületek szegmensénél, bár az elemzők megjegyezték, hogy Kaliforniában a NEM 3.0 és a beruházási adókedvezmény (ITC) lejárata erőteljes befolyást fog gyakorolni a kilátásokra 2023-tól és azt követően. Kaliforniában a NEM 3.0 rendszer első teljes évében a mennyiségek 45%-os csökkenésére számítanak, és a Wood Mac a piac 2%-os zsugorodását jelzi előre 2023-ra. Ugyanezen időszak alatt mindenhol 18%-kal bővült a piac, kivéve Kaliforniát. A beruházási adókedvezmény meghosszabbítása még rózsásabbá festené a képet, 13 GW-ra vagy 21%-kal nőne az egyenárammal működő lakóépületi kapacitás, 2023 és 2032 között.

A tarifák alóli 24 hónapig tartó mentesség némi bizonyosságot kínál egy olyan időszakban, amikor arra a legnagyobb szükség van, és időt nyer az olyan iparági tiszta energia politikáknak, mint például a hosszú távú adókedvezmények és a bevezetendő gyártás ösztönzések. A beruházási adókedvezményt (investment tax credit, ITC) övező bizonyosság fontos katalizátor lenne az ágazat számára, amely a következő évtized során 66%-kal növelné a kapacitások telepítését az első negyedéves jelentés szerint.

A 66%-os általános növekedés 20%-os bővülést jelentene a lakóépületek, 15%-os növekedést a nem lakóépületek (kereskedelmi és közösségi szolár), 86%-os ugrást az erőművi szolár szegmensben. Ennél a forgatókönyvnél az Egyesült Államokban telepített összes szolár eszköz 2032-re megközelíti a 700 GW-ot, ami alapesetben csak 464 GW lenne.

Ebben a „Year in Review” című éves jelentésben a Wood Mackenzie 10 éves prognózist tett közzé minden egyes szegmensre vonatkozóan. 2032-re a szolár ágazat egésze várhatóan háromszorosnál is nagyobb mértékben fog bővülni, így a jelenleg telepített 120 GW helyett 464 GW egyenáramú kapacitással számolnak. Bár ez jó hír, de még messze elmarad attól, ami szükséges lenne a Biden kormányzat tiszta energia célkitűzéseinek eléréséhez.

Az Építsd vissza jobban (Build Back Better, BBB) törvény elfogadása valószínűtlen; azonban a BBB törvényjavaslatban számos olyan tiszta energiával kapcsolatos rendelkezés szerepel, amely törvényi erőre emelkedhet. A Wood Mac/SEIA jelentés arra a következtetésre jut, hogy a beruházási adókedvezmény (investment tax credit, ITC) meghosszabbításával és az egyéb tiszta energiával összefüggő rész jelentős katalizátora lesz a napelemek piacának, és az alapesethez képest 66%-kal fogja megnövelni a telepítéseket a következő évtized során.

Forrás: pv-magazine