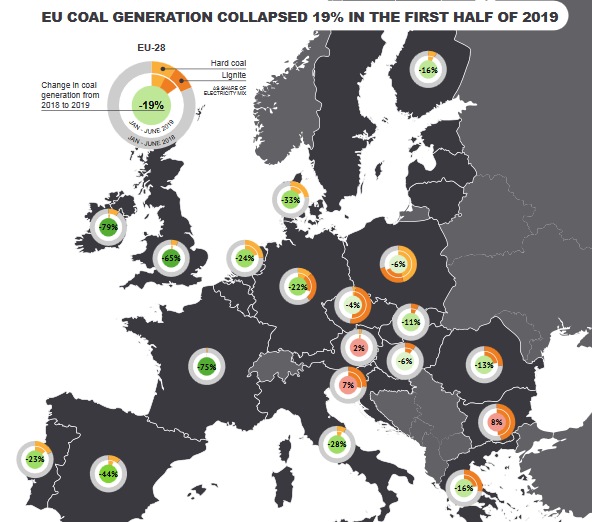

Az első félévben példátlanul nagyot esett a szén energiatermelésben betöltött szerepe az Európai Unióban. A folyamatot a szén-dioxid-kibocsátás költségeinek emelkedése, valamint a megújuló energia technológiák áresése és terjedése hajtja, de a földgáz árának csökkenése is hozzájárult. Az EU nyugati és keleti fele között azonban alapvető törés figyelhető meg e tekintetben is, ezért míg Nyugat-Európa valószínűleg már jóval 2030 előtt szénmentessé válhat, addig Szlovákia kivételével a kelet-európai országok még a kivezetés lehetséges céldátumát sem jelölték ki.

A 2019-es nagy esés többnyire a nyugat-európai országokban valósult meg, míg Kelet-Európában jóval szerényebb mértékben csökkent a szén szerepe. A nyugat-európai EU-tagországokban 22 (Németország) és 79 százalék (Írország) közötti mértékben esett a szénalapú termelés, míg abszolút értelemben messze Németország abszolválta a legnagyobb csökkentést. Mint az a Sandbag a nagyjából A 2019-es nagy szén-összeomlásként fordítható címmel kiadott jelentéséből kiderül, ennek egyik fő oka az, hogy utóbbi országok jelentősen kisebb nap- és szélenergia-termelő kapacitásokkal rendelkeznek a nyugati államokhoz képest, ami nyilvánvalóan korlátozza a kieső széntermelés helyettesítési lehetőségeit is.

Magyarországon 6 százalékkal esett a szénalapú energiatermelés, ami meghaladja a cseh (-4%) adatot, megegyezik a lengyellel, ugyanakkor elmarad a szlovák (-11%) és a román (-13%) értéktől. Ausztriában (+2%), Szlovéniában (+7%) és Bulgáriában (+8%) még nőtt is a szén súlya a termelésben.

A példátlan visszaesést a nap- és szélenergia terjedése, valamint a szén-dioxid-kibocsátás árának emelkedése idézte elő, amelyek együttesen gyakorlatilag megsemmisítették a szénalapú termelés jövedelmezőségét. Amennyiben ez a trend folytatódik, akkor Nyugat-Európa jóval 2030 előtt szénmentessé válhat. A kelet-európai országoknak, különösen a széntől jelentősen függő olyan államoknak, mint Lengyelország, Görögország vagy Románia, nagy lépéseket kell tenniük a szél- és napenergia-termelő egységek telepítésének felgyorsítása érdekében, hogy hasonló ütemben vezethessék ki a szenet – fogalmazott a CleanTechnicának Phil MacDonald, a Sandbag ügyvezető igazgatója.

A szén-dioxid-kibocsátás fizetőssé tétele alapvetően kétféle formában valósul meg Európában: a számos országban bevezetett szénadó, valamint a kibocsátás-kereskedelmi rendszer alkalmazásával, amelyben a kibocsátók engedélyek vásárlásával szereznek jogosultságot a kibocsátásra (EU ETS).

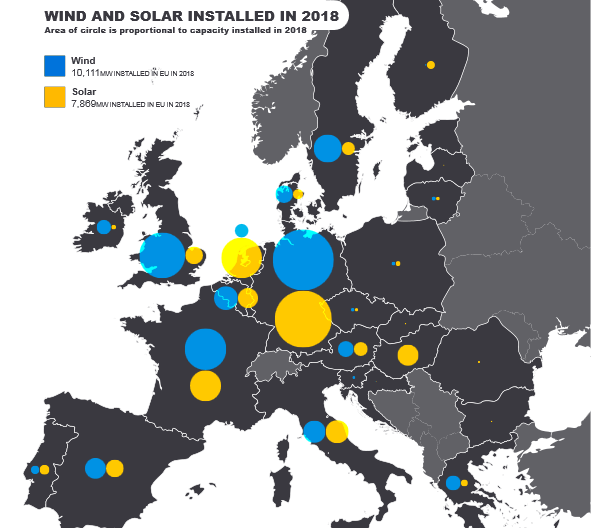

A legnagyobb mértékben azon országokban esett vissza a szénalapú termelés, amelyek a legnagyobb nap- és szélenergia-termelő kapacitásokat telepítették. Márpedig az Európai Unióban 2018-ban telepített új nap- és szélerőművek 95 százaléka Nyugat-Európában épült meg. A kelet-európai országok tehát jóval szerényebb haladást értek el a szén kivezetésében, különösen a lignitet égető államok. A 2018 folyamán az EU-ban összesen telepített 17 000 MW nap- és szélerőmű kapacitásból Lengyelország, Csehország, Bulgária és Románia mindösszesen 73 megawattot installált, így Magyarország a maga közel 400 megawattos új fotovoltaikus kapacitásával ilyen tekintetben kiemelkedik a régióból – igaz, új szélerőmű Magyarországon sem épült az elmúlt nyolc évben.

Ami a szenet kiszorító megújuló energia termelő kapacitásokat illeti, 2019 első félévében a nap- és szélerőművek villamosenergia-termelése 32 terawattórával bővült az egy évvel korábbi hasonló időszakhoz képest. Ez a mértékű bővülés nem igazán számít meglepetésnek, és minimálisan alakul a 2010-es évek átlaga felett. A növekmény négyötödét a szélenergia szállította. Az egyéb megújulókat tekintve a biomassza alapú termelés stagnált.

A kieső szénalapú termelés felét kiváltó földgáz leginkább Németországban, Spanyolországban, Olaszországban és Franciaországban tört előre. A gáz térnyerésére azonban inkább rövid távú jelenségként lehet tekinteni a Sandbag szerint, miután 2018-ban az EU-ban mindössze egyetlen új gáztüzelésű erőművet adtak át (Lengyelországban). Tavaly egyébként még viszonylag magas gázárak és alacsony szénárak uralkodtak, az év végén azonban jelentős változás állt be, amikor is a gázárak lefelé, a szénárak viszont felfelé indultak.

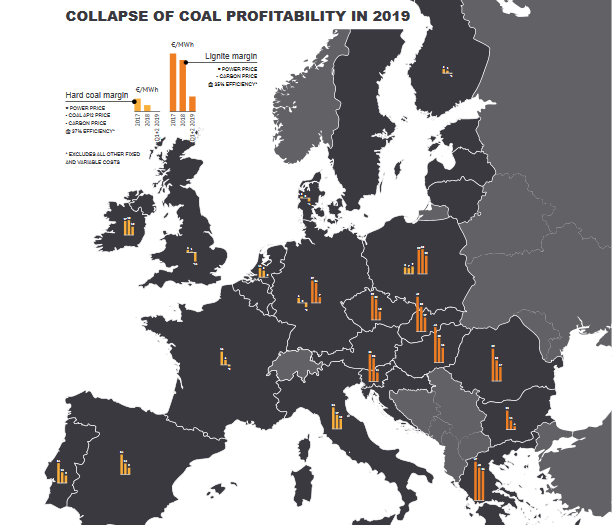

A fentiek hatására a feketeszén- és lignittüzelésű erőművek nyereségessége a mélybe zuhant 2019 első félévében, üzemeltetésük gazdaságossága drámai mértékben romlott. A ligniterőműveknek jelentős fix költségei vannak, amelyekhez az ezeket kiszolgáló bányák is érdemben járulnak hozzá. Ezért a Sandbag becslése szerint az EU-ban működő ligniterőművek elsőprő többsége valószínűleg még saját működési költségeit sem tudta kitermelni az időszak során, ami korábban nemigen fordult elő. Magyarországon két év alatt 43 euróról előbb 30, majd 18 euróra zuhant a lignitalapú termelés árrése (/MWh).

A szén 2019-es összeomlása tehát nagyrészt piaci hatásokra következett be. Bár ezen hatások, illetve az ezeket lehetővé tevő folyamatok elindításában a politikának is jelentős szerepe volt, a szén gyors visszaszorulása valószínűleg csak további erőteljes politikai intézkedésekkel lenne fenntartható a Sandbag szerint. Ilyen lépés lehet a légszennyezésre vonatkozó előírások szigorítása, a kibocsátás árának emelése például szénadó bevezetésével, vagy a szénalapú termelés minden támogatási formájának elutasítása. Mindemellett a kormányoknak nem csupán a nap- és szélenergia terjedését kellene tovább ösztönözniük – a várható fogyasztásnövekedésre tekintettel lehetőleg kettőzött sebességgel -, de az energiatároló technológiákba történő beruházásokat és egyebek mellett a határkeresztező interkonnektorok fejlesztését is.

A jelentés teljes terjedelemben angol nyelven innen tölthető le.