Mik is azok a zöldkötvények?

A zöldkötvények a hagyományos kötvényektől elsősorban annyiban különböznek, hogy kimondottan olyan beruházásokat finanszíroznak belőle, amelyeknek van valamilyen közvetlen vagy közvetett környezet- vagy klímavédelmi előnye. A zöldkötvények célja, hogy internalizálja a környezeti externáliákat és növelje a környezetbarát beruházásokat. Ezzel lehetővé teszi, hogy egy új, a direkt üzleti célon túlmutató, de hosszabb távon üzletileg fenntartható és társadalmilag rendkívül előnyös szempont is megjelenhessen a hitelviszonyt megtestesítő értékpapírban. Lényegében elősegíti a tőke környezetbarát beruházásokba csatornázását, csökkenti a forráshoz jutás költségét és felhívja a figyelmet a környezetromboláshoz kapcsolódó pénzügyi kockázatokra is.

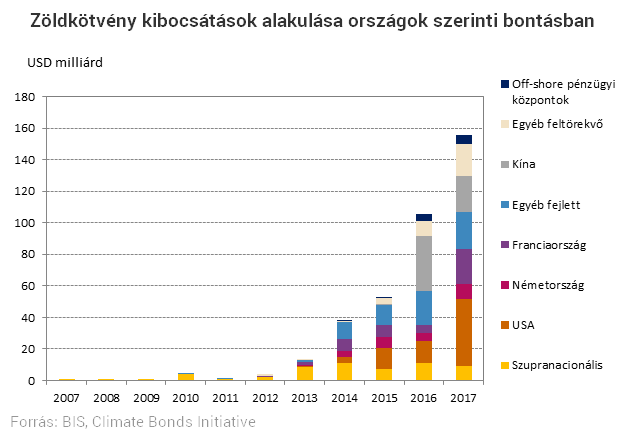

Mi az a zöld címke és mekkorára nőhet ez a piac?

A zöldkötvények piaca nagyon gyors bővülésnek indult az elmúlt években. A piacot 2007-ben az Európai Beruházási Bank (EIB) hívta életre az un. „climate awareness kötvényekkel”, ami az első ún. „zöld címkével” (Green Label) rendelkező kötvény volt. A vizsgált szegmens dinamikus növekedése a kötvénypiac egésze szempontjából is egyre meghatározóbb folyamat. A zöld címke azt hívatott biztosítani, hogy a kötvényből származó források kizárólag meghatározott környezetvédelemhez, klímaváltozás elleni küzdelemhez kapcsolódó tevékenységeket finanszíroznak. A piac fejlődése szempontjából meghatározó volt, hogy 2014-ben az ICMA (International Capital Market Association) kidolgozta a zöldkötvények keretrendszerét, iránymutatást nyújtva a kibocsátóknak, a befektetőknek és a piac további szereplőinek is (Green Bond Principles). Ezt követően a zöld címkével rendelkező kötvények piaca jelentősen emelkedett és 2016-ban az új kibocsátások értéke már átlépte a 100 milliárd dolláros határt, 2017-ben elérte a 155,5milliárdot, idén pedig a The Climate Bonds Initiative becslése szerint már akár 250-300 milliárd lehet. A New Climate Economy által készített elemzés (The Better Growth, Better Climate 2016) becslése szerint 2030-ig a globális kereslet az új, klímaváltozáshoz kapcsolódó infrastruktúrák kiépítésére mintegy 90 ezermilliárd dollár lehet, aminek egy részét a zöldkötvények finanszírozhatják. Ez hatalmas összeg és alapjaiban alakíthatja át a kötvénypiacot, figyelembe véve, hogy jelenleg a teljes globális kötvényállomány nagyságrendileg 100 ezer milliárd dollár körül mozog.

Szupranacionális intézmények / fejlesztési bankok voltak az úttörők a zöldkötvények piacán

A piacot kezdetektől a szupranacionális kibocsátók katalizálták, nemzetközi példa hiányában saját belső – így számos esetben különböző – kritériumrendszereket hozva létre. Az EIB sztenderdjei az egyik legszigorúbbak, zöld finanszírozást szinte kizárólag megújuló energiatermelésre és energiahatékonyság növelésére használnak. Más szupranacionális kibocsátók, mint például az African- vagy Asian Development Bank is évek óta bocsátanak ki úgynevezett social kötvényeket, az ő megközelítésük azonban átfogóbb, ahogy az általuk feljeszteni tervezett régió is más kihívásokkal küzd, mint például Európa. Az AfDB a társadalmi kötvényekből az afrikai kontinens 5 pilléren alapuló átfogó fejlesztését célozza: megújuló energiatermelés, élelmiszertermelés, mezőgazdaság fejlesztése, iparosítás, közlekedésfejlesztés és munkahelyteremtés.

Zöldkötvény kibocsátások szuverén entitásoktól

A szupranacionális kibocsátók után logikus volt, hogy országok is bocsássanak ki zöldkötvényeket, ez azonban egészen a közelmúltig váratott magára. A nemzetközi fejlesztési bankok után második hullámban a vállalatok és a pénzügyi intézmények léptek be a piacra, miközben fokozatosan formálódtak a zöldkötvény-piac elvei és a sztenderdek. Miután a piac már egy érettebb szakaszába lépett, az országok is felismerték, hogy a zöldkötvények könnyű elérést biztosítanak – nagy összegű és diverzifikált forrásokon keresztül – olyan infrastrukturális beruházások finanszírozásához, amelyek segítségével teljesíthetik a nemzetközi környezetvédelmi vállalásaikat. Nem véletlen, hogy az országok a Párizsi éghajlatvédelmi egyezmény 2015. végi elfogadását követően kezdtek igazán élénken érdeklődni a zöld finanszírozás iránt.

A megújuló energiatermelésen kívül a zöldkötvényekkel számos infrastrukturális beruházás is finanszírozható, azonban ideális esetben csak olyanok, amelyeknek kedvező a környezetre gyakorolt összhatása. Ilyenek lehetnek például a városi tömegközlekedéssel, a vízszolgáltatással, a szennyvízkezeléssel kapcsolatos, továbbá a megújuló energiatermelést célzó beruházások. Ezen kívül használhatóak a klímaváltozáshoz történő alkalmazkodásra irányuló projektek finanszírozásához is, és általában a fenntartható fejlődés témakörébe tartozó számos fejlesztéshez.

A szuverén zöldkötvény kibocsátások a befektetők számára is vonzóak, tekintettel az országok hitelképességére, valamint a nagy összegű kibocsátásokra. Továbbá az országok kivételes helyzetben vannak a tekintetben is, hogy képesek szabályozással befolyásolni, hogy milyen irányba fejlődjön tovább a vizsgált piac. Adott esetben adhatnak adókedvezményt vagy más ösztönzőket, hogy még vonzóbbá tegyék ezeket a termékeket.

A szuverén zöldkötvények nagyban hasonlítanak a hagyományos „piszkos” kötvényekhez. Az árazás és a tranzakciós költségek hasonlóak, bár a zöldkötvények esetében felmerül a harmadik fél általi akkreditáció költsége is. A kereskedés és a szabályozás azonban ugyanaz, mint a többi kötvény esetében. Hitelkockázat szempontjából az országok által kibocsátott zöldkötvények között nincs érdemi különbség, nemzetközileg elfogadott sztenderdek hiányában a befektetők jellemzően a tervezett felhasználás alapján döntenek arról, hogy az adott kötvény megfelelően „zöld-e” nekik. A kibocsátások jelentős része megfelel az ICMA zöldkötvény elveinek, bár a szupranacionális intézmények többsége és egyes országok is rendelkeznek saját, részletesebb szabályrendszerrel.

A legtöbben kikötik egy semleges, harmadik fél által készített értékelés meglétét. Az értékelésnek ki kell terjednie arra, hogy a finanszírozandó projekt vagy eszközök köre megfelelő-e az elvárt célok szempontjából, valamint, hogy a befolyó összeg felhasználásának ellenőrzése teljeskörű-e. Ezekről évente jelentés is készül.

Zöldkötvények külső fél általi értékelésének kérdése

A zöldkötvények további elterjedésének egyik legfontosabb záloga a transzparens és lehetőleg ellenőrzött megfelelés a kötvénykibocsátás keretrendszerében elvárt paramétereknek. A befektetők szempontjából kulcsfontosságú kérdés, hogy a zöldkötvényből származó forrásból kizárólag a környezetvédelmi szempontrendszernek megfelelő beruházások valósuljanak meg. Az elismert kibocsátók (szuverén, szupranacionális) tekintetében kisebb kockázatot jelent az elvárt céloktól való eltérés, azaz, hogy a zöldkötvényből származó források a környezetvédelmi, fenntartható növekedési céloktól eltérő beruházásokra kerüljenek allokálásra. Azonban a zöldkötvény piac bővüléséhez további szereplők bevonására is szükség van, ebben az esetben pedig a zöldkötvények iránti bizalmat egy külső, független fél ellenőrző szerepe növelheti jelentősen.

A fenti kockázat kezelésére számos megoldás került kidolgozásra, tanácsadó cégek, nonprofit szervezetek, hitelminősítők jelentek meg az elmúlt években folyamatosan fejlődő piacon. Fontos ugyanakkor kiemelni, hogy az egyes entitások eltérő szinten és mélységben vizsgálják a projektek tényleges teljesülését.

A legáltalánosabb, önkéntes alapú elköteleződést az ICMA által kidolgozott zöldkötvény keretrendszernek (Green Bond Principles) való megfelelés jelenti. Ez a keretrendszer meghatározza a zöldkötvény kibocsátás szükséges feltételeit, azaz i,) a kötvénykibocsátásból származó forrás csak környezetvédelmileg fenntartható beruházásokra használható, ii,) a szükséges folyamatokat, amelyek az adott projekt megfelelőségének biztosítását célozzák, iii,) a források transzparens menedzselésének módját, ami lehetővé teszi az utánkövetést és a verifikálást, iv,) az éves jelentési kötelezettséget. Általános keretrendszerek nemzeti szinten is meghatározásra kerültek, ilyen például a kínai Zöldkötvény projekt katalógus (Green Bond Endorsed Projekt Catalogue). Az önkéntesen vállalt megfelelésben nagyon fontos szerepet kap a transzparencia és az irányítás (governance) kérdése, hiszen ebben az esetben nem előírás külső független fél bevonása a folyamatokba.

Hasonló, de már szektor-specifikus kritériumokat is megfogalmazó minősítési keretrendszernek tekinthető a Klímakötvény Kezdeményezés (Climate Bond Initiative) ún. Klímakötvény Standard (Climate Bond Standard) eszköze. E sztenderdeknek való megfelelés esetén lehetőség van arra, hogy az adott kötvény megkapja a Klímakötvény Tanúsítványt, ehhez azonban szükséges a zöldkötvény kibocsátási program külső, független fél általi hitelesítése.

A külső hitelesítés mélységének foka eltérő lehet az adott külső minősítő által nyújtott szolgáltatástól függően. Alapszintű minősítésnek tekinthető magának a kibocsátási programnak a zöldkötvény standardoknak (pl. projekt kiválasztás folyamata) való megfelelés-vizsgálata a kibocsátás előtt. A kibocsátás utáni eredmények és a ténylegesen megvalósuló környezetvédelmi hatások azonban nem képezik ezen alapszintű vizsgálat tárgyát. Ezeken túl egyes független szolgáltatók mélyebb elemzéseket és minősítést is nyújtanak, amelyek már a projekt megvalósulásának bizonyos fokú ellenőrzését is jelenthetik, egyre nagyobb és nagyobb biztonságot adva a befektetőknek a tényleges projektmegvalósulás tekintetében.

Mennyire „zöld” egy zöldkötvény?

A fentiek mellett külső független szakértők segítségével kialakítható egy olyan objektív, lehetőleg kvantitatív értékelési skála, ami az adott kötvény által finanszírozott projektek környezetvédelmi hatását mutatja. Ezzel lehetővé válna, hogy a hagyományos kötvénymetrikák mellett (pl. hozam, spread stb.) egy újabb kvantitatív faktor segítse a befektetői döntéshozatalt. Azaz minél „zöldebb” egy kötvény, annál jobban megfelel az adott befektető által kitűzött célnak, így akár egy teljes portfolió tekintetében is megállapíthatóak lennének a minimálisan elvárt „zöld szintek”. Az S&P által 2017-ben bevezetett ‘Green Evaluations’ értékelési rendszere pontosan ezt célozza, egy 0-tól 100-ig terjedő skálán pontozzák a projekt teljes futamideje alatt várhatóan megvalósuló környezetvédelmi hatást, a jelenlegi állapot fennmaradását, mint viszonyítási alapot figyelembe véve. Egyelőre a ténylegesen megvalósuló környezetvédelmi hatást még nem értékeli az S&P, de a piac bővülése esetén valószínűsíthetően erre is jelentkezhet befektetői igény.

Összességében elmondható, hogy a befektetők számára kulcsfontosságú a kötvényből származó források környezetvédelmi céloknak dedikált, maradéktalan felhasználása. Ehhez szükséges a kibocsátó entitás megfelelő folyamatszabályozása, azaz, hogy az adott források felhasználása a kibocsátási programban meghatározott célok szerint történjen. A másik lényeges aspektus, hogy a megvalósuló zöld projektek valójában mennyire is „zöldek”? Ehhez objektív, lehetőleg kvantitatív skálára lenne szükség, ahol a várt pozitív hatásokat egy független, szakmailag elismert külső fél számszerűsítheti. (Vizsgálati szempont lehetne a projektek nagy részénél például a teljes üzemi futamidő alatt várhatóan megvalósuló CO2 csökkenés 1 évre vetített értéke.)

Fontos kiemelni, hogy akárcsak a hitelminősítések esetében, a zöldminősítés is számos bizonytalansági faktort tartalmaz, amely bizonytalansággal a befektetőknek kalkulálni szükséges. E kockázat csökkentése házon belüli elemzéseket, folyamatos kapcsolattartást és óvatos befektetői attitűdöt igényel.

Az első szuverén kötvénykibocsátók

Az első szuverén zöldkötvényt 2016 végén Lengyelország bocsátotta ki (5 éves futamidőre, 750 millió euro értékben), azóta pedig több szereplő is megjelent a piacon. Lengyelország több a fenntarthatóságot szolgáló területet azonosított, köztük a megújuló energiatermelést, tiszta közlekedést és szállítást, hulladéklerakók rehabilitációját és erdősítést, amelyek mind finanszírozásra szorulnak. Lengyelország jelenleg az áramszükségletének mintegy 80%-át szénből állítja elő, ugyanakkor nemcsak az energiamix diverzifikálására mutat hajlandóságot, hanem hogy zöldebbé is tegye azt. A kötvénykibocsátás egyúttal azt is demonstrálta, hogy a zöldkötvények kibocsátása nem sokkal bonyolultabb, mint a hagyományos kötvényeké, a részletek kidolgozása néhány hónapig tartott és a következő várhatóan még kevesebb időt vesz majd igénybe.

A következő nagy kibocsátó Franciaország volt 2017 elején (22 éves futamidejű kötvény, 7 milliárd euro értékben). A befolyó összegből Franciaország deklaráltan a párizsi klímaegyezményben foglalt célokat szolgáló beruházásokat finanszíroz, miközben a kibocsátással az elkötelezettségüket is kívánták demonstrálni. Még a jelentős kibocsátási összeget is háromszorosan túljegyezték, ami más, zöldkibocsátást tervező országok számára is biztató jel lehet.

2018 első negyedévében újabb, addig nem látott szereplők, Belgium és Indonézia jelent meg a zöldkötvény-piacon, míg Lengyelország rábocsátás keretében emelte 2016 decemberi kötvényének kintlevő állományát.

A zöldkötvény címke kedvező és hosszú távú finanszírozást jelenthet, cserébe viszont magasabb közzétételi követelményeket támaszt és átláthatóságot követel meg. A zöldkötvény elvek átvétele megnyithatja a nemzetközi tőkepiacokat olyan feltörekvő országok számára is, amelyek a hitelminősítésük alapján környezetbarát projektekhez valószínűleg csak drágábban vagy egyáltalán nem jutnának forráshoz. Erre példa a Fidzsi-szigetek 2017. októberi kötvénykibocsátása, aminek keretében 50 millió dollár értékben vont be forrásokat zöld projektek finanszírozásához a csendes-óceáni ország.

Számos ország tervezi, hogy hamarosan megjelenik a zöldkötvény piacon. Kína bankjain keresztül már 2015-ben és 2016-ban a legnagyobb zöldkötvény kibocsátó volt, csak idő kérdése, hogy mikor jelenik meg szuverén kötvénnyel a piacon, hasonlóképpen Indiához. Mindkét nagy feltörekvő ország elkötelezett a klímaegyezmény betartásával kapcsolatban. Kínán és Indián kívül más feltörekvő országok is hamarosan piacra léphetnek, köztük a természeti erőforrásokban gazdag Brazília és Indonézia csakúgy, mint az azokban szűkölködő, de a napenergia hasznosítása terén élenjáró Marokkó is. Ezek az országok már tettek lépéseket a zöldkötvény elvek lefektetésére és adaptálására a hazai piacaikon is.

Szub-szuverén kibocsátások

Sok esetben a zöldkötvények kibocsátására valamilyen helyi környezeti projekt finanszírozása érdekében, alulról jövő kezdeményezésként kerül sor, így ezeket adott esetben nem országok, hanem városok vagy tartományok bocsátják ki. Svédország például, bár az egyik leginkább környezettudatos országok közé tartozik, országos szinten még nem bocsátott ki zöldkötvényt, mert a költségvetés kedvező helyzetének köszönhetően erre nem volt szüksége A második legnagyobb svéd város Göteborg viszont a hajózási szektor 2013-as lejtmenete után kedvezőtlen pénzügyi helyzetbe került, így a környezeti projektek finanszírozására elsőként bocsátott ki szub-szuverén zöldkötvényt. Göteborg után New York, Wuhan, Hong Kong és Fokváros lépett be 2017-ben a zöldkötvény piacra, további lehetséges kibocsátók között van Amszterdam, Mumbai, Tokió és Lagos. 2017-ig 13 országból összesen 180 címkézett városi zöldkötvény kibocsátásra került sor.

Miután a párizsi klímaegyezményt 195 ország írta alá, ez alapján is látható, hogy a zöldkötvények piaca jelentős növekedés előtt állhat, ezzel is elősegítve a megállapodásban foglalt kötelezettségek teljesítését. A várakozások szerint a klímaváltozás elleni küzdelemben komoly szerep hárul a városokra, hiszen az éghajlatváltozást okozó gázok kibocsátásának mintegy 70%-áért felelősek, miközben fő elszenvedői is a globális felmelegedésnek (például az emelkedő tengerszintnek miatt, miután számos város alacsonyan, parti területen fekszik).

Vállalati és kereskedelmi banki kibocsátások

A kereskedelmi bankok már jelen vannak a piacon zöldkötvény kibocsátásokkal, melyekből környezetvédelemmel kapcsolatos projekteket refinanszíroznak, de a részesedésük még alacsonynak tekinthető. Jelentősebb összegű kibocsátásra e szegmensben 2016-ban került sor, a növekmény főleg a kínai bankok megjelenésének tudható be. Mindeközben a bankok esetében a hitelezési oldalon is egyre nagyobb szerepet kap a környezetvédelmi célok érvényesítése, egyes európai bankok például kamatkedvezményt biztosítanak a magasabb energiahatékonyságú ingatlan finanszírozásához nyújtott jelzáloghitelhez. Hasonló célok refinanszírozásához a kedvezőbb árú zöldkötvény kibocsátások nyújthatnak várhatóan egyre több forrást iparági szakértők szerint.

A vállalati kibocsátások már nagyobb szerepet játszanak; több olyan cég is kibocsátott zöldkötvényt, melyeknek alaptevékenysége jelentős környezeti terheléssel jár és ezen akar változtatni, de olyan cégek is, amelyek ezt elsősorban az imidzsük zöldítésére használják. Ezt a tevékenységet a szakirodalom úgynevezett „greenwashing”-nak nevezi, amely az esetek többségében inkább PR tevékenységnek tekinthető, mintsem a valódi elköteleződésnek a zöld célok mellett.

Mihálovits Zsolt – Tapaszti Attila

A szerzők a Magyar Nemzeti Bank munkatársai