Kína a legnagyobb piaca a lakóépületeken elhelyezett napelemeknek, és ez a trend várhatóan csak erősödni fog a következő pár évben. 2021 júliusára Kína lakóépületekre telepített összesített napelem kapacitása több mint 30 GW-ot tett ki, összesen 1 864 millió lakóépületi egység szolgált szolár napelemes rendszerek elhelyezésére. Az IHS Markit képviselője, Holly Hu világít rá a látványos adatok hátterére.

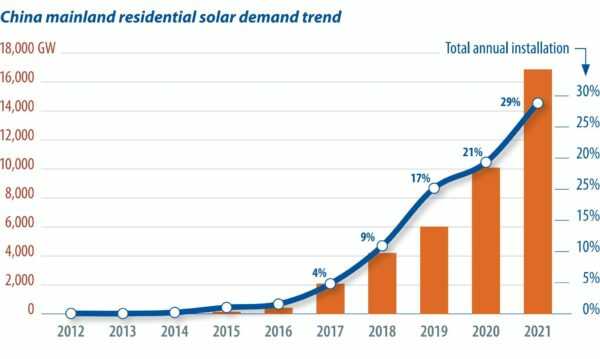

IHS Markit:A szolár iránti kereslet trendje Kínában, GW-ban és a teljes éves telepítés százalékában

Kína lakóépületeken elhelyezett napelem piaca 2019 óta virágzott fel, amikor célzott költségvetést és rögzített betáplálási tarifa ösztönzést jelentettek be, ami lehetővé tette a hálózathoz csatlakozást is. Az utóbbi három évben működő világos és erőteljes pénzügyi modell váltotta ki a programból előnyhöz jutó fogyasztók (prosumers) folyamatosan növekvő számát.

A lakóépületek szegmens 2016-ig kifejezetten gyengén teljesített, de 2017-ben bejelentettek több, a megosztott napelemeket támogató programot, többek között a lakóépületi telepítések kvótakorlátozások alóli mentességét és a fix költségvetést, amelyek felébresztették ezt az alvó óriást.

2021 első hét hónapjában Kína 7,66 GW kapacitásnak megfelelő napelemet telepített lakóépületeken, ez csak júliusban közel 1,8 GW telepítést jelentett. A piac előnyt kovácsol a viszonylag bőkezű és rögzített költségvetésből, amely 0,5 milliárd kínai jüan (77,5 millió amerikai dollár) összegű, és a kilowattóránkénti 0,03 kínai jüan támogatásból. Valójában a lakóépületek piaca maradt az egyetlen olyan szegmens, amelyre bármilyen típusú országos szintű támogatási program vonatkozik.

Ebben a kedvező környezetben az IHS Markit úgy becsüli, hogy a lakóépületek kereslete újabb rekordévet fog zárni, és az idei év végére Kína telepítései megközelítik a 17 GW-t, ami a Kína által 2021-ben végzett összes telepítésnek csaknem harmadát teszi ki. A lakóépületi telepítések aránya még soha nem volt magasabb, ahogy ez a grafikonon is látható (bal alsó).

Jelentős eltérések

A többi régióval összevetve Kína lakóépületi szegmense eléggé egyedi jellemzőkkel bír. A lakóépületi telepítések átlagos mérete messze meghaladja a többi régióét. A lakóépületi telepítések átlagos méretének növekedése globális, más piacokon is megjelenő trend (pl. Egyesült Államok), de Kína az az ország, amelyik a legszorosabban követi a trendet. A lakóépületi telepítések átlagos mérete a 2018-ban mért 10 kW/rendszerről 2020-ra 21 kW/rendszerre emelkedett, hogy a lehető legtöbbet hozza ki az elkülönített költségvetési előirányzatból és a külön támogatásokból. A modulok magasabb, az átlagos 350 W-ról 400 W-ra felkúszó teljesítménye is segítette ennek a trendnek a stabilizálódását és a tetőterületek optimalizálását.

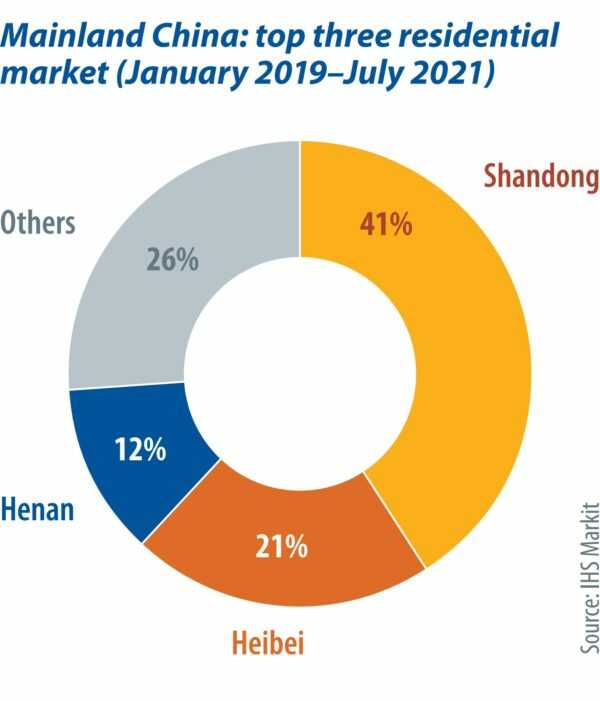

A három legfontosabb piac a lakóépületek szegmensében: Shandong, Heibei és Henan tartományok (2019 január-2021 július)

A három legfontosabb piac a lakóépületek szegmensében: Shandong, Heibei és Henan tartományok (2019 január-2021 július)

A telepítések nem egyenletesen oszlanak meg az országban, hanem jelentős hányaduk három tartományban koncentrálódik. Az IHS Markit legutóbbi jelentése értelmében Shandong, Hebei és Henan tartományokhoz köthető a 2019 utáni lakóépületi telepítések csaknem 75%-a. A telepítések ezekben a tartományokban történő tömörülésének legfőbb előidézői (i) a többi tartománynál több szolár erőforrás, évente átlagosan körülbelül 1250 óra nap besugárzás rendelkezésre állása; (ii) hatalmas tetőfelületek rendelkezésre állása a vidéki területeken és a vidéki lakóházak magas sűrűsége; (iii) a helyi pénzintézetek által a lakóépületek napelem programjaihoz nyújtott támogatás ezekben a tartományokban; és (iv) a lakóépületekben felhasznált elektromos energia árának viszonylagos drágasága.

Forrás: pv-magazine

Kapcsolódó témájú cikkünk: